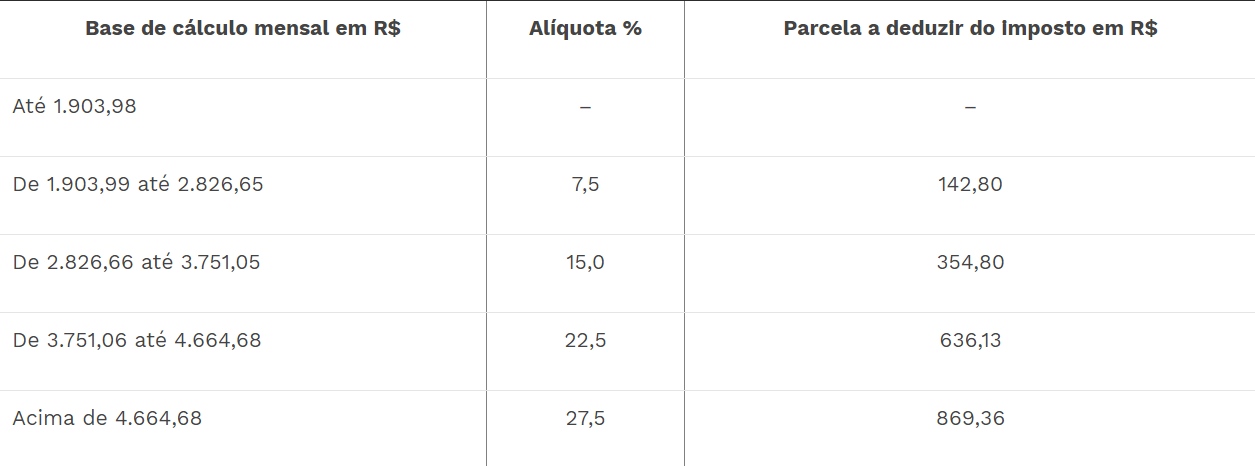

Todos os meses, nosso salário sofre o desconto do imposto de renda (IR). Pagamos as alíquotas de acordo com o valor do nosso salário, conforme a tabela abaixo:

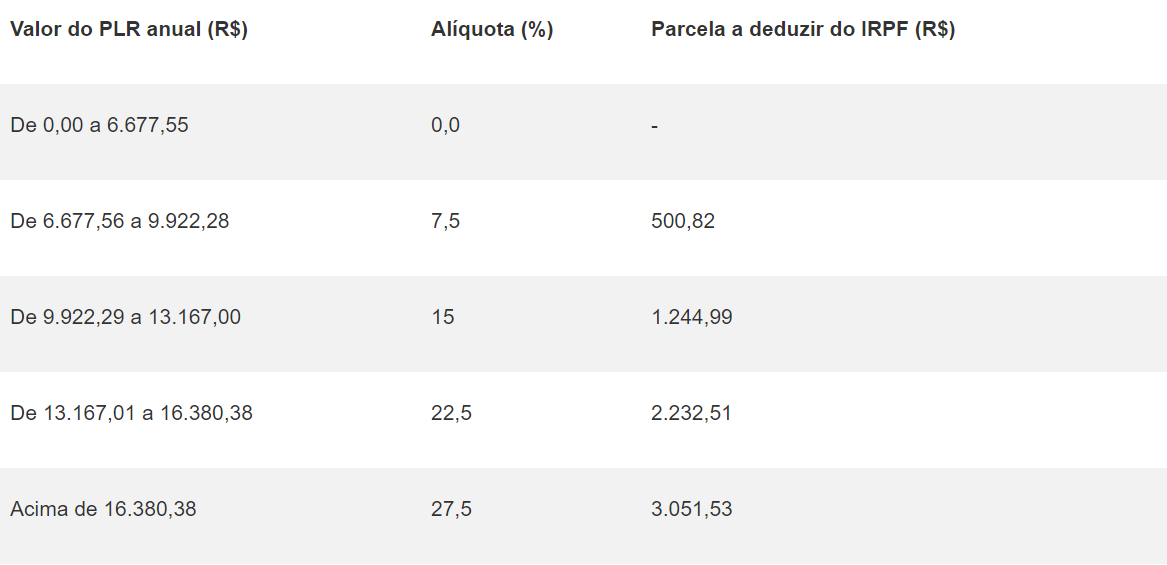

A tributação da PLR, conhecida Participação nos Lucros ou Resultados, é separada da cobrança do IR mensal. Sancionada em 2013 e considerada uma grande conquista para os trabalhadores, a lei 12.832 garante a todos a isenção ou pagamento reduzido de imposto de renda sobre a PLR. Quem recebe até R$6.677,55 está livre de tributação, acima disso, as alíquotas variam de 7,5% a 27,5%. Confira na tabela:

O mês de setembro é marcado por uma redução neste valor, devido aos descontos de impostos que afetam o valor final. Entenda as cobranças:

No início do ano, no mês de fevereiro ou março, quando a PLR é paga, chega o cálculo parcial do imposto de renda, somente sobre o valor recebido até o momento. Este é o primeiro pagamento anual, mas corresponde à segunda parcela da PLR negociada pelo Sindicato.

Já no mês de setembro, que corresponde ao segundo pagamento anual para efeitos de tributação e a primeira parcela do acordo coletivo, é realizado o cálculo definitivo sobre todos os valores recebidos em 2017, ou seja, o desconto é maior.

Desta forma, são somados os 2 contracheques da PLR, é calculado o imposto relativo a todos os valores recebidos em 2017, independente de ser 1ª ou 2ª parcela. Deduz-se, deste valor, o valor de imposto pago em fevereiro ou março de 2017. Porém, o cálculo do imposto não é relacionado com o acordo anual da PLR. Entram no cálculo do imposto a segunda parcela da PLR de 2016 e a primeira parcela da PLR de 2017.