Planos de benefícios administrados pela PREVI-BB

Políticas de Investimentos dos planos são atualizadas

Conheça as políticas do seu plano: revisão acontece anualmente e abrange o período de 2015-2021.

O Plano de Gestão Administrativa e as Políticas de Investimentos do Plano 1, PREVI Futuro e Capec já podem ser consultados no portal PREVI, na seção

Investimentos >> Política de Investimentos.

Revisadas anualmente, as Políticas de Investimentos abrangem o período de 2015-2021 e compreendem um conjunto de diretrizes e medidas que norteiam a gestão de longo prazo dos ativos dos planos de benefícios. O objetivo é buscar o melhor resultado da gestão dos recursos nos aspectos de rentabilidade, risco e liquidez, de acordo com as características de cada Plano.

Notícia colhida no sítio http://www.previ.com.br/menu-auxiliar/noticias-e-publicacoes/noticias/detalhes-da-noticia/politicas-de-investimentos-dos-planos-sao-atualizadas-1.htm

===============================================

Políticas de Investimentos 2015-2019 nos planos administrados pela FUNCEF

30 de Dezembro de 2014

Os cenários para o próximo período, a macroalocação dos recursos por plano de benefícios e as estratégias por segmentos

As Políticas de Investimentos dos planos de benefícios administrados pela FUNCEF para o quinquênio 2015-2019 foram aprovadas por consenso tanto pela Diretoria Executiva, em reunião realizada no dia 10/12/2014, quanto pelo Conselho Deliberativo em reunião realizada no dia 17/12/2014, com as recomendações do Comitê de Assessoramento Técnico de Investimentos apresentadas na reunião de 09/12/2014. Os resumos dos limites da Política de Investimentos 2015-2019 para cada plano de benefícios, enviados à Superintendência Nacional de Previdência Complementar (PREVIC) em 22/12/2014, estão disponíveis no Autoatendimento.

O documento foi estruturado com elevado padrão de governança tendo em vista o amplo debate em diversas instâncias de assessoramento (comitês internos e externos) e de deliberação (Diretoria Executiva e Conselho Deliberativo). Para subsidiar as projeções de cenários, a FUNCEF promoveu, de 3 a 7 de novembro, seminários para discussão do tema “Perspectivas para a economia global 2015-2019 e impactos para a economia brasileira”, que contou com a participação de economistas de entidades parceiras. Além disso, para debater as premissas de retorno, risco e correlação utilizadas no ALM, a Fundação realizou quatro encontros com a participação de representantes de todas as diretorias.

1 – Breve análise retrospectiva

Nos últimos anos, a FUNCEF promoveu gradativamente uma diversificação na sua carteira de investimentos, buscando alternativas de alocações de recursos em prazos mais longos atreladas ao crescimento econômico e à inflação, de modo a reduzir a dependência da rentabilidade total da carteira dos juros pós-fixados (Selic), sem deixar de observar a necessidade de liquidez de cada plano.

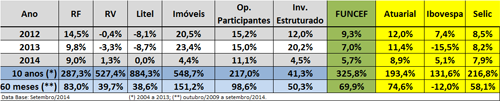

Analisando os resultados dos últimos 10 anos, verificamos que a Fundação alcançou uma rentabilidade acumulada de 326%, contra uma meta atuarial de 193%, 132% de Ibovespa e 217% de taxa Selic.

Nos últimos 60 meses (fechados em setembro/2014), a rentabilidade acumulada foi de 70%, contra o atuarial de 74%, refletindo a queda de 12% em bolsa. Analisando carteira a carteira, observa-se que a renda variável subiu 40%, contra o desempenho negativo de bolsa de 12%; a renda fixa subiu 83%, acima, portanto, do atuarial e da Selic de 58%; e o segmento imobiliário atingiu 151%.

As Políticas de Investimentos dos planos de benefícios para o quinquênio 2014-2018, aprovadas pela Diretoria Executiva, em reunião realizada em 26/11/2013 e pelo Conselho Deliberativo, em reunião realizada em 11/12/2013, estabeleceram mudanças significativas na trajetória de alocação dos recursos prevista nas políticas anteriores, em função das alterações dos cenários macroeconômicos. Em vista disso, o movimento de aumento da exposição em ativos atrelados a crescimento foi interrompido, implicando numa redução gradativa na alocação de recursos no segmento de renda variável, com aumento de forma suave, até 2018, da exposição em renda fixa e investimentos estruturados.

Ressalte-se que houve significativo ganho de eficiência das políticas de 2014-2018, vis-à-vis às políticas anteriores (2013-2017), com melhora na expectativa de retorno e expressiva redução da exposição a riscos.

As Políticas de Investimentos dos planos de benefícios para o quinquênio 2015-2019, aprovadas pela FUNCEF, ratificam as mudanças promovidas pela política atual (2014-2018) em relação à anterior (2013-2017), com um leve incremento do movimento de redução de ativos atrelados ao crescimento econômico e a consequente elevação da exposição em ativos de renda fixa, proporcionando uma melhor relação risco e retorno.

2 – O modelo de macroalocação adotado pela FUNCEF

Para a determinação inicial da meta de macroalocação dos planos de benefícios, a FUNCEF utiliza, pelo quinto ano consecutivo, o modelo próprio de gestão integrada de ativos e passivos, do inglês Asset Liability Management (ALM). Esse modelo permite a utilização de cenários estocásticos para evolução de ativos e passivos atuariais.

O modelo de ALM é aplicado individualmente a todos os planos de benefícios, tanto nos de Contribuição Variável (CV) como nos de Beneficio Definido (BD). Ele busca otimizar a aplicação dos recursos patrimoniais de cada plano, dadas as características de seus passivos, cujos prazos e valores dos benefícios a serem pagos têm perfis específicos.

3 – Estudos prévios

3. 1 – Premissas para retorno, risco, correlação e atribuição de restrições gerenciais

As premissas para retorno, risco, correlação e atribuição de restrições gerenciais, utilizadas no estudo de ALM para definição da macroalocação das políticas de investimentos dos planos de benefícios para o quinquênio 2015-2019, foram aprovadas pela Diretoria Executiva em 30/09/14.

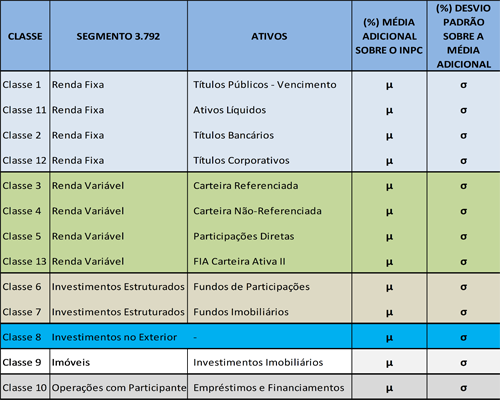

Os ativos de investimentos, para a macroalocação de 2015-2019, foram classificados em treze classes, visando representar a estrutura gerencial e/ou os índices de referências das carteiras.

Para cada classe de ativo, os gestores da carteira propõem, por meio de estudo técnico, as premissas de retorno (expectativa média de retorno real sobre o INPC), risco (desvio padrão sobre a média de retorno adicional) e correlação (índice de mercado que melhor representa a classe de ativo), que serão utilizadas no estudo ALM. Diante desses estudos, a Gerência de Macroalocação de Recursos e Cenários (GEMAC) e a Gerência de Controles e Riscos Corporativos (GECOR) buscam convalidar os estudos sob a ótica de cenários prospectivos e do risco para posterior apreciação do Grupo Técnico de Investimentos Ampliado, que conta com a participação de representantes de todas as diretorias da FUNCEF, do Comitê de Assessoramento Técnico de Investimentos (CATI) e da Diretoria Executiva. Esse processo é normatizado pela Diretriz Executiva 024 01 – Elaboração e Gestão da Política de Investimentos e de Cenários Macroeconômicos.

Classes de ativos utilizadas para macroalocação 2015-2019

Fonte: FUNCEF/DIRIN/GEMAC

3.2 – Cenários macroeconômicos para 2015-2019

A Diretoria Executiva, em reunião realizada em 26/11/14, aprovou os cenários macroeconômicos prospectivos e as projeções dos indicadores econômico-financeiros relativos à Taxa de Câmbio R$/US$, IPCA, INPC, IGP-M e PIB, correspondentes ao período 2015-2019, para os cenários otimista, provável e pessimista.

A FUNCEF vem se destacando ao longo dos anos no índice de acertos das projeções macroeconômicas. Com frequência, figura no ranking Top 5 do Banco Central, que objetiva verificar a precisão das previsões de indicadores econômicos feitas por diferentes instituições, dentre elas os fundos de pensão.

3.2.1 – O cenário provável com as projeções para o quinquênio 2015-2019 considera as seguintes premissas para a economia global:

. Estados Unidos recuperando o crescimento da economia para a média histórica (2,5% ao ano); redução da taxa de desemprego; inflação convergindo gradualmente para a meta de longo prazo; e elevação moderada da taxa de juros básica da economia.

. A Zona do Euro próxima da estagnação, com crescimentos desiguais entre periferia e centro; Alemanha e França crescendo abaixo da média histórica; desemprego em queda lenta; inflação muito baixa – o que abre espaço para política monetária expansionista em contraposição à política monetária restritiva nos EUA, contribuindo para manutenção da liquidez global.

. A China deve continuar crescendo de acordo com o planejamento de longo prazo do governo (em torno de 7,0% ao ano) e alterando o seu modelo de crescimento, até então focado em investimentos e setor externo, para consumo e serviços.

. O Japão continuará tendo baixo crescimento devido à elevação de impostos sobre o valor agregado; o banco central japonês deverá continuar com o programa de afrouxamento monetário, em contraposição à elevação das taxas de juros americanas, provendo liquidez global.

3.2.2 – O cenário interno considera:

. O Brasil deve implementar uma agenda positiva de ajustes necessários à retomada da confiança dos agentes e do crescimento sustentável.

. O ajuste fiscal é essencial para retomada da confiança dos agentes econômicos, para manutenção do grau de investimentos e para retomada dos investimentos necessários à elevação da oferta e à redução do custo país.

. A manutenção do fluxo de investimentos estrangeiros diretos e em carteira deve financiar o déficit em transações correntes, que deve ser reduzido lentamente com a depreciação cambial em curso.

. O modelo baseado em consumo ainda nos parece sustentável, porém com velocidade de crescimento declinante dado o arrefecimento do mercado de trabalho e a moderação do crédito. No entanto, vale frisar que as condições à concessão de crédito continuam favoráveis (inadimplência controlada e existência de margem para endividamento das famílias), o que deve permitir que continue expandindo, só que a taxas mais moderadas.

. A inflação deve se manter pressionada devido ao realinhamento de preços internos e externos, com a depreciação do real e reajustes dos preços administrados. A maturação dos ajustes de curto prazo necessários permitirá que a inflação entre em trajetória lenta de convergente para a média histórica a partir de 2016, mas mantendo-se acima da meta de 4,5%.

3.2.3. – Os riscos para o cenário provável consideram:

. Antecipação e intensificação da elevação da taxa básica de juros da economia americana causando forte fuga de capitais das economias em desenvolvimento; reprecificação de ativos globais e aceleramento da valorização do dólar americano frente às moedas globais.

. Queda acentuada da demanda por commodities causada pelo enfraquecimento da demanda global – motivada pelo arrefecimento da economia chinesa para patamares abaixo do planejado e por recessão na Europa.

. Ajustes internos insuficientes para conter a deterioração dos fundamentos econômicos e para recuperar a confiança do setor privado, com a perda do rating soberano de grau de investimento.

. Racionamento de energia com impactos na agricultura, na indústria e no comércio.

3. 3 – Fluxo atuarial

O fluxo atuarial estocástico utilizado no estudo de ALM para definição da macroalocação das políticas de investimentos 2015-2019 refere-se à posição projetada para 31/12/2014 e contou com aprimoramentos para incluir previsões para o Fundo de Acumulação de Benefícios (FAB) e projeções para a passivo contingencial.

A média do fluxo atuarial líquido anual projetado para os próximos cinco anos apresenta alteração substancial em relação ao realizado nos últimos cinco anos: aumento do pagamento de benefícios de R$ 1,3 bilhão para R$ 3,1 bilhões no REG/REPLAN SALDADO; aumento do fluxo de pagamento líquido de R$ 58 milhões para R$ 271 milhões no REG/REPLAN NÃO SALDADO; redução do fluxo de recebimento de R$ 806 milhões para R$ 602 milhões no NOVO PLANO e de R$ 47 milhões para R$ 34 milhões no REB.

3.4 – Avaliação de riscos e apreçamento de ativos

A FUNCEF tem sua política de gerenciamento de riscos corporativos disciplinada pela Diretriz Executiva 017 01.

A metodologia de avaliação de risco compreende as seguintes categorias: Risco de Mercado, Risco de Contraparte, Risco Operacional, Risco Legal, Risco de Liquidez e Risco Sistêmico.

O apreçamento de ativos da FUNCEF segue o manual de marcação a mercado do agente custodiante, Banco Bradesco.

3.5 – Utilização de instrumentos derivativos

Será permitido o uso de instrumentos derivativos para proteção e/ou para posicionamento, desde que observados os preceitos legais:

– Avaliação prévia dos riscos;

– Existência de sistemas de controles internos adequados às suas operações;

– Registro da operação ou negociação em bolsa de valores ou de mercadorias e futuros;

– Atuação de câmaras e prestadores de serviços de compensação e de liquidação como contraparte central garantidora da operação;

– Aprovação da Diretoria Executiva da FUNCEF.

É vedado manter posições em mercados derivativos, diretamente ou por meio de fundo de investimento:

– A descoberto; ou

– Que gerem possibilidade de perda superior ao valor do patrimônio da carteira ou do fundo de investimento.

3.6 – Responsabilidade Socioempresarial

A FUNCEF conta com uma Política de Responsabilidade Socioempresarial (RSE), regida pela Diretriz Executiva 033 01, cujos objetivos são estabelecer princípios, parâmetros e diretrizes que norteiem a atuação da Fundação como uma organização socialmente responsável e sustentável. Dentre as suas diretrizes, constam:

a) priorizar os investimentos que visem o equilíbrio entre o desenvolvimento econômico, social e preservação do meio ambiente, com foco nas gerações presentes e futuras, incluindo os princípios, parâmetros e diretrizes da RSE na formulação de políticas e estratégias de gestão; e

b) valorizar as iniciativas de caráter socioambiental dos empregados e todos os seus públicos de interesse, assim como eventos e programas relacionados às questões sociais, ambientais e de governança corporativa, observando o alinhamento com o negócio da Fundação.

3.7 – Premissas de liquidez

Para a macroalocação das novas políticas de investimentos dos planos de benefícios foi utilizada a liquidez mínima otimizada, de acordo com o estudo realizado no pela GEMAC.

Para os planos REG/REPLAN SALDADO e REG/REPLAN NÃO SALDADO, foi utilizado como premissa de liquidez o montante necessário para honrar os compromissos atuariais de um ano, haja vista a necessidade de liquidez estimada pela GECOR ser inferior a este montante.

Para os planos NOVO PLANO e REB, foram utilizadas, respectivamente, 10% e 8%, mesmos valores da macroalocação anterior, embora o estudo da GECOR tenha estimado necessidade de liquidez de 4,07% para o NOVO PLANO e 4,54% para o REB. Essa medida visa garantir liquidez para os planos no caso de necessidade de montantes superiores às médias históricas para Benefício Único Antecipado (BUA), saques, portabilidades, etc., motivados por um possível Plano de Apoio à Aposentadoria (PAA) da CAIXA.

3.8 – Premissas utilizadas para a macroalocação para o quinquênio 2015-2019

. Otimização estocástica de 60 mil carteiras e 2.000 simulações aleatórias dentre 20 mil cenários macroeconômicos.

. Horizonte de tempo do ALM de 30 anos.

. Fluxo atuarial estocástico referente a dezembro de 2014.

. Fluxo de ativos projetados para dezembro de 2014 (patrimônio projetado dos planos de benefícios).

. Função objetivo do modelo ALM: maximizar o valor líquido restante médio do plano de benefícios no final do horizonte de tempo, sujeito a restrições, dentre elas as previstas na Resolução CMN 3.792/2009.

. Fator de solvência (razão entre o valor médio total dos ativos e o valor médio total do passivo atuarial) mínimo percentil 25% de 0,05 p.p. abaixo do fator de solvência no instante atual, exceto para o REB, que utilizou fator de solvência de 95%.

. As correlações foram calculadas de acordo com o fator de risco preponderante em cada classe de ativos e foi adotada correlação igual a 20%, conforme sugestão do acordo de Basiléia II, para casos nos quais não existe possibilidade de mensuração da correlação (conforme Parecer GECOR 137/14).

. Para a evolução dos ativos foram utilizados dois métodos:

– Para os primeiros cinco anos, foram criados cenários estocásticos para Bolsa, Inflação e Juros, baseando-se nas propriedades estatísticas dos cenários aprovados pela Diretoria Executiva, para o quinquênio 2015-2019, conforme Resolução/Ata 182/1185.

– Para os demais vinte e cinco anos, foram criados cenários estocásticos para Inflação (INPC), baseando-se nas premissas do sistema de metas de inflação vigentes para o Brasil. A distribuição de retornos do INPC é centrada em 4,5% com intervalo inferior em 2% e superior em 7% – mais ou menos 0.5 pp acima do intervalo do sistema de metas de inflação. Nesse caso, os ativos são evoluídos tendo como base a escolha aleatória de um cenário de inflação, considerando-se parcelas adicionais para retorno e para risco.

4 – Propostas para a macroalocação para o quinquênio 2015-2019

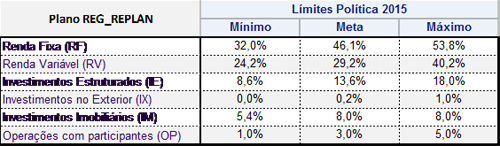

4.1 – REG/REPLAN SALDADO

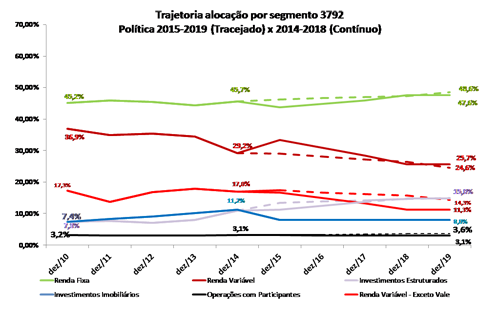

Com base nas premissas e nos resultados da macroalocação para o quinquênio 2015-2019 para o plano de benefícios REG/REPLAN SALDADO, a alocação ótima até 2019 sugere redução na alocação de renda variável, de investimentos estruturados (considerando a alocação atual mais o capital já comprometido) e de investimentos imobiliários; e elevação na alocação de renda fixa, investimento no exterior e operação com participantes, o que confirma a estratégia adotada da política anterior.

A figura a seguir demonstra a trajetória das alocações por segmento (Res. CMN 3.792/2009) no período de 2010 a 2019. As linhas tracejadas representam a proposta de macroalocação 2015-2019, enquanto as contínuas referem-se à macroalocação 2014-2018.

REG/REPLAN SALDADO – Trajetória da alocação por segmento

(Res. CMN 3.792/2009), dez/2010 a dez/2019

Fonte: FUNCEF/DIRIN/GEMAC

A alocação em renda fixa saiu de 45,2% do patrimônio do plano em dezembro de 2010 para 45,7% em dezembro de 2014 e poderá chegar a 48,6% em dezembro de 2019.

A alocação em renda variável saiu de 36,9% do patrimônio do plano em dezembro de 2010 para 29,2% em dezembro de 2014 e poderá chegar a 24,6% em dezembro de 2019.

A alocação em investimentos estruturados saiu de 7,3% em dezembro de 2010 para 10,9% (ou 17% considerando o capital comprometido) em dezembro de 2014 e deverá chegar a 15,0% em dezembro de 2019. Esse movimento contempla elevação na classe 7 (Fundos imobiliários) devido ao enquadramento de imóveis para 8%. Os comprometimentos de novos investimentos nesta classe de ativos dependerão da confirmação dos desinvestimentos previstos.

A alocação em investimentos imobiliários diretos saiu de 7,4% em dezembro de 2010 para 11,2% em dezembro de 2014 e poderá chegar a 8,0% em dezembro de 2019.

O retorno esperado permanece em torno de 12,0% ao ano, no período de 2015 a 2019, enquanto o risco estimado tem redução de 6,7%, passando de 9,0% para 8,4% ao ano.

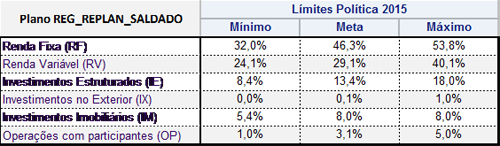

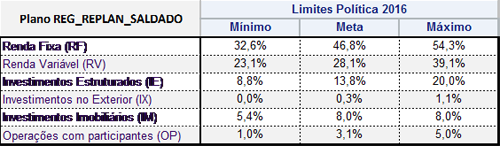

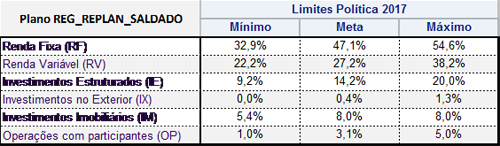

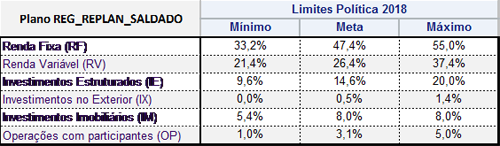

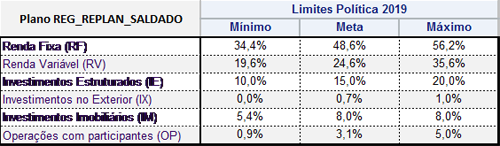

As tabelas a seguir trazem a proposta de limites para as Políticas de Investimentos 2015-2019 para o REG/REPLAN SALDADO, de acordo com os segmentos de investimentos da Resolução CMN 3.792. A meta refere-se aos resultados obtidos por meio do modelo ALM e os valores de mínimo e máximo foram estimados aplicando cenários de estresse nas classes de ativo de cada segmento.

Proposta de limites para Política 2015, por segmento de investimentos:

Proposta de limites para Política 2016, por segmento de investimentos:

Proposta de limites para Política 2017, por segmento de investimentos:

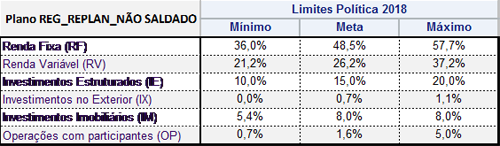

Proposta de limites para Política 2018, por segmento de investimentos:

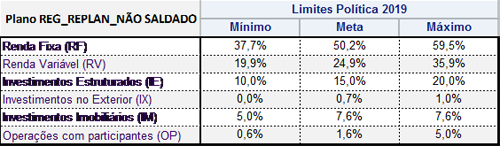

Proposta de limites para Política 2019, por segmento de investimentos:

Fonte: FUNCEF/DIRIN/GEMAC

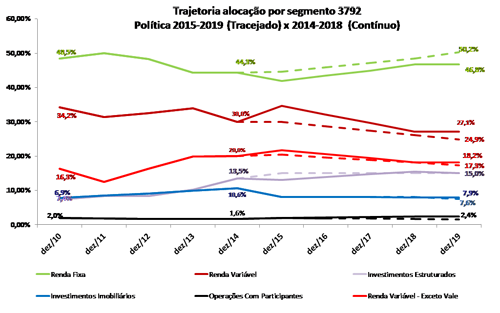

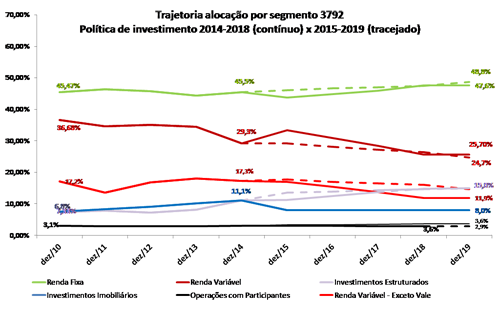

4.2 – REG/REPLAN NÃO SALDADO

A alocação ótima para o plano de benefícios REG/REPLAN NÃO SALDADO até 2019 sugere redução na alocação de renda variável, investimentos estruturados (considerando a alocação atual mais o capital comprometido) e investimentos imobiliários, com elevação na alocação de renda fixa, investimentos no exterior e operações com participantes.

A figura a seguir demonstra a trajetória das alocações por segmento (Res. CMN 3.792/2009) no período de 2010 a 2019. As linhas tracejadas representam a proposta de macroalocação 2015-2019, enquanto as contínuas referem-se à macroalocação 2014-2018.

REG/REPLAN NÃO SALDADO – Trajetória da alocação por segmento

(Res. CMN 3.792/2009), dez/2010 a dez/2019

Fonte: FUNCEF/DIRIN/GEMAC

A alocação em renda fixa saiu de 48,5% do patrimônio do plano em dezembro de 2010 para 44,3% em dezembro de 2014 e poderá chegar a 50,2% em dezembro de 2019.

A alocação em renda variável saiu de 34,2% do patrimônio do plano em dezembro de 2010 para 30,0% em dezembro de 2014 e poderá chegar a 24,9% em dezembro de 2019.

A alocação em investimentos estruturados saiu de 7,4% em dezembro de 2010 para 13,5% (ou 20% considerando o capital comprometido) em dezembro de 2014 e poderá chegar a 15,0% em dezembro de 2019. Os comprometimentos de novos investimentos nesta classe de ativos dependerão da confirmação dos desinvestimentos previstos.

A alocação em investimentos imobiliários diretos saiu de 6,9% em dezembro de 2010 para 10,6% em dezembro de 2014 e poderá chegar a 7,6% em dezembro de 2019.

O retorno esperado permanece em torno de 12,5% ao ano, no período de 2015 a 2019, enquanto o risco estimado tem redução de 10,4%, passando de 9,6% para 8,6% ao ano.

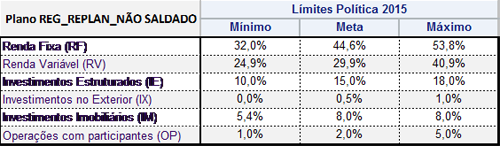

As tabelas a seguir trazem a proposta de limites para Política de Investimentos 2015-2019 para o REG/REPLAN NÃO SALDADO, de acordo com os segmentos de investimentos da Resolução CMN 3.792. A meta refere-se aos resultados obtidos por meio do modelo ALM e os valores de mínimo e máximo foram estimados aplicando cenários de estresse nas classes de ativo de cada segmento.

Proposta de limites para Política 2015, por segmento de investimentos:

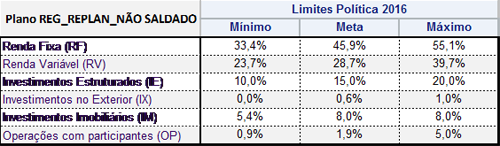

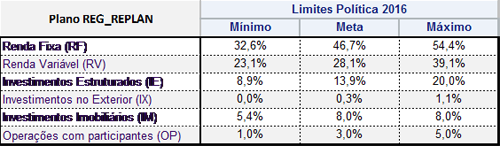

Proposta de limites para Política 2016, por segmento de investimentos:

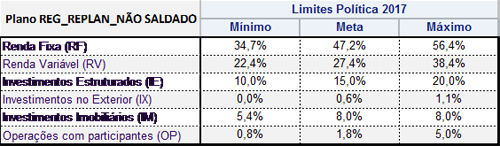

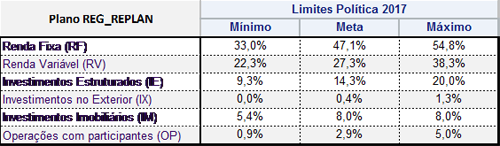

Proposta de limites para Política 2017, por segmento de investimentos:

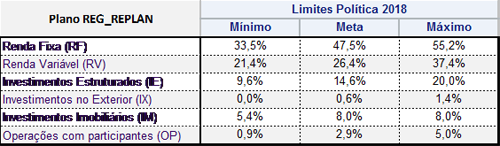

Proposta de limites para Política 2018, por segmento de investimentos:

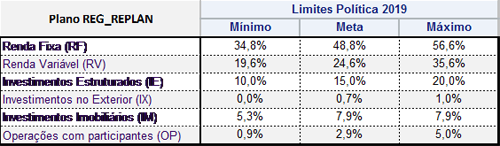

Proposta de limites para Política 2019, por segmento de investimentos:

Fonte: FUNCEF/DIRIN/GEMAC

4.3 – REG/REPLAN CONSOLIDADO

A alocação ótima para o plano de benefícios REG/REPLAN CONSOLIDADO até 2019 sugere redução na alocação de renda variável, investimentos estruturados e de investimentos imobiliários, elevação na alocação de renda fixa, investimento no exterior e manutenção em operação com participantes.

A figura a seguir demonstra a trajetória das alocações por segmento (Res. CMN 3.792/2009), no período de 2010 a 2019. As linhas tracejadas representam a proposta de macroalocação 2015-2019, enquanto as contínuas referem-se à macroalocação 2014-2018.

REG/REPLAN CONSOLIDADO – Trajetória da alocação por segmento

(Res. CMN 3.792/2009), dez/2010 a dez/2019

Fonte: FUNCEF/DIRIN/GEMAC

A alocação em renda fixa se manteve em 45,5% entre 2010 e 2014 e deverá avançar para 48,8% em dezembro de 2019.

A alocação em renda variável saiu de 36,7% do patrimônio do plano em dezembro de 2010 para 29,3% em dezembro de 2014 e poderá chegar a 25,7% em dezembro de 2019.

A alocação em investimentos estruturados saiu de 7,3% em dezembro de 2010 para 11,1% em dezembro de 2014 e poderá chegar a 15,0% em dezembro de 2019. Os comprometimentos de novos investimentos nesta classe de ativos dependerão da confirmação dos desinvestimentos previstos.

A alocação em investimentos imobiliários diretos saiu de 6,8% em dezembro de 2010 para 11,1% em dezembro de 2014 e deverá voltar para 8,0% em dezembro de 2019.

As tabelas a seguir trazem a proposta de limites para Política de Investimentos 2015-2019 para o REG/REPLAN/CONSOLIDADO, de acordo com os segmentos de investimentos da Resolução CMN 3.792. A meta refere-se aos resultados obtidos por meio do modelo ALM e os valores de mínimo e máximo foram estimados aplicando cenários de estresse nas classes de ativo de cada segmento.

Proposta de limites para Política 2015, por segmento de investimentos:

Proposta de limites para Política 2016, por segmento de investimentos:

Proposta de limites para Política 2017, por segmento de investimentos:

Proposta de limites para Política 2018, por segmento de investimentos:

Proposta de Limites para Política 2019, por segmento de investimentos:

Fonte: FUNCEF/DIRIN/GEMAC

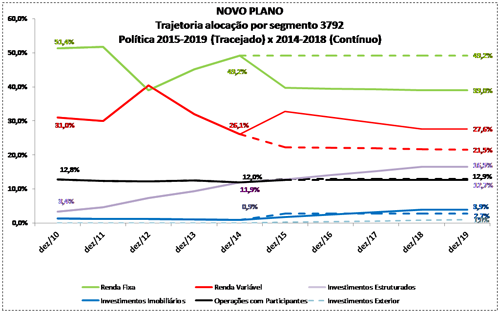

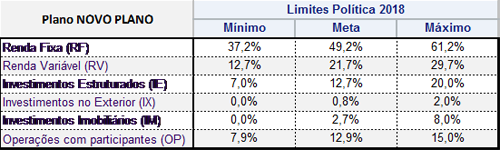

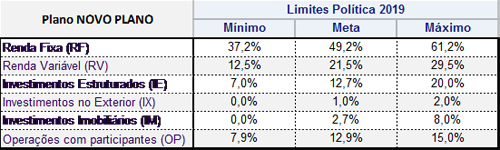

4.4 – NOVO PLANO

Em reunião realizada em 09/12/14, os membros do Comitê de Assessoramento Técnico de Investimentos (CATI) sugeriram que fosse apresentada nova proposta de macroalocação para o NOVO PLANO, que contemplasse a manutenção da participação em renda fixa no patamar projetado para dezembro de 2014, de 49,02% até 2019, ante proposta de redução da alocação para 44,01% até 2019, prevista nos estudos realizados pela GEMAC.

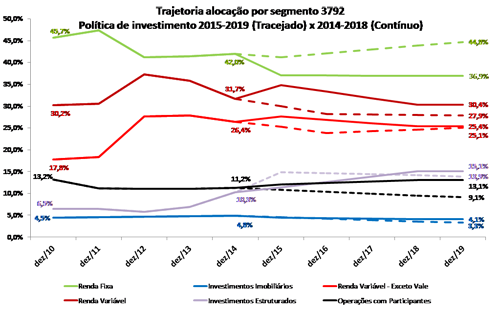

A figura a seguir demonstra a trajetória das alocações por segmento (Res. CMN 3.792/2009) no período de dezembro de 2010 a dezembro de 2019. A parte tracejada representa a proposta de macroalocação 2015-2019, referindo-se aos resultados do modelo com restrições legais e gerenciais (proposta de macroalocação).

NOVO PLANO – Trajetória da alocação por segmento

(Res. CMN 3.792/2009), dez/2010 a dez/2019

Fonte: FUNCEF/DIRIN/GEMAC

A alocação em renda fixa saiu de 51,4% do patrimônio do plano em dezembro de 2010 para 49,2% em dezembro de 2014 e deverá se manter neste patamar até dezembro de 2019.

A alocação em renda variável saiu de 31,0% do patrimônio do plano em dezembro de 2010 para 26,1% em dezembro de 2014 e deverá chegar a 21,5% em dezembro de 2019.

A alocação em investimentos estruturados saiu de 3,4% em dezembro de 2010 para 11,9% em dezembro de 2014 (ou 19,7%, se considerarmos o capital comprometido) e deverá chegar a 12,7% em dezembro de 2019. Os comprometimentos de novos investimentos nesta classe de ativos dependerão da confirmação dos desinvestimentos previstos.

A alocação em investimentos imobiliários diretos saiu de 1,4% em dezembro de 2010 para 0,9% em dezembro de 2014 e poderá chegar a 2,7% em dezembro de 2019.

A alocação em operações com participantes saiu de 12,8% em dezembro de 2010 para 12,0% em dezembro de 2013 e poderá chegar a 12,9% em dezembro de 2019.

O retorno esperado se mantém em média de 13,4% no período de 2015 a 2019 e o risco estimado tem redução de 2,4%, passando de 8,4% em 2015 para 8,2% em 2019.

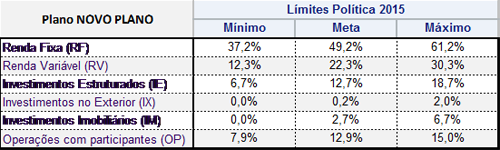

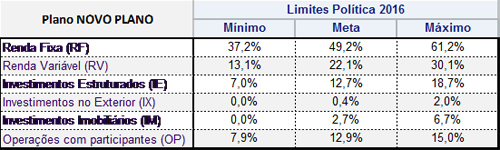

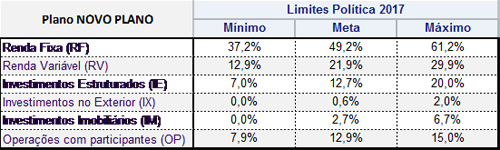

As tabelas a seguir trazem a proposta de limites para Política de Investimentos 2015-2019 para o NOVO PLANO, de acordo com os segmentos de investimentos da Resolução CMN 3.792. A meta refere-se aos resultados obtidos por meio do modelo ALM e os valores de mínimo e máximo foram estimados aplicando cenários de estresse nas classes de ativo de cada segmento.

Proposta de limites para Política 2015, por segmento de investimentos:

Proposta de limites para Política 2016, por segmento de investimentos:

Proposta de limites para Política 2017, por segmento de investimentos:

Proposta de limites para Política 2018, por segmento de investimentos:

Proposta de limites para Política 2019, por segmento de investimentos:

Fonte: FUNCEF/DIRIN/GEMAC

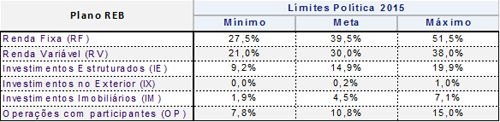

4.5 – REB

A alocação ótima para o plano de benefícios REB até 2019 sugere redução na alocação de renda variável, investimentos estruturados (considerando a alocação atual mais o capital comprometido), investimentos imobiliários e operações com participantes, com elevação na alocação de renda fixa e investimentos no exterior.

A figura a seguir demonstra a trajetória das alocações por segmento (Res. CMN 3.792/2009) no período de 2010 a 2019. As linhas tracejadas representam a proposta de macroalocação 2015-2019, enquanto as contínuas referem-se à macroalocação 2014-2018.

REB – Trajetória da alocação por segmento

(Res. CMN 3.792/2009), dez/2010 a dez/2019

Fonte: FUNCEF/DIRIN/GEMAC

A alocação em renda fixa saiu de 45,7% do patrimônio do plano em dezembro de 2010 para 42,0% em dezembro de 2014 e deverá retornar para 44,8% em dezembro de 2019.

A alocação em renda variável se manteve em 31% entre 2010 e 2014 e deverá cair para 27,9% em dezembro de 2019.

A alocação em investimentos estruturados saiu de 6,5% em dezembro de 2010 para 10,3% (ou 18% considerando o capital comprometido) em 2014 e deverá chegar a 13,9% dezembro de 2019. Os comprometimentos de novos investimentos nesta classe de ativos dependerão da confirmação dos desinvestimentos previstos.

A alocação em investimentos imobiliários diretos saiu de 4,5% em dezembro de 2010 para 4,8% em 2014 e deverá chegar a 3,3% em dezembro de 2019.

O retorno esperado permanece em torno de 13,2% no período de 2015 a 2019, enquanto o risco estimado tem redução de 2,0%, passando de 9,8% para 9,6% ao ano.

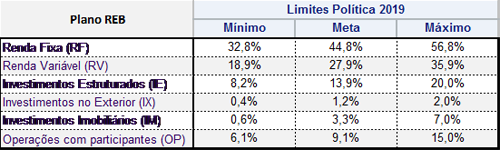

As tabelas a seguir trazem a propostas de metas e percentuais de alocação mínimos e máximos das Políticas de Investimentos para o plano REB para o quinquênio 2015-2019, de acordo com os segmentos de investimentos da Resolução CMN 3.792.

A meta refere-se aos resultados obtidos por meio do modelo ALM e os valores de mínimo e máximo foram estimados aplicando cenários de estresse nas classes de ativo de cada segmento.

Proposta de limites para Política 2015, por segmento de investimentos:

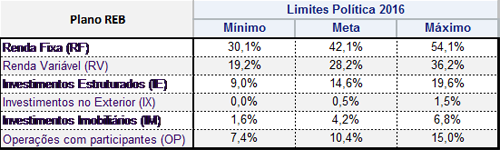

Proposta de limites para Política 2016, por segmento de investimentos:

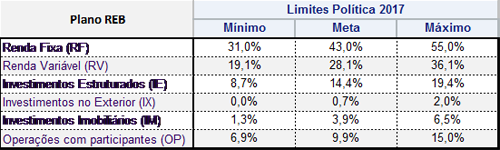

Proposta de limites para Política 2017, por segmento de investimentos:

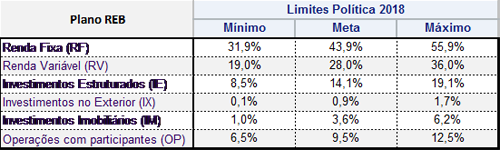

Proposta de limites para Política 2018, por segmento de investimentos:

Proposta de limites para Política 2019, por segmento de investimentos:

Fonte: FUNCEF/DIRIN/GEMAC

4.6 – Plano de Gestão Administrativa (PGA)

O patrimônio do Plano de Gestão Administrativa (PGA) projetado para dezembro de 2014 deve chegar a R$ 97.527.803,80, sendo 100% dos recursos alocados em renda fixa.

5 – Estratégias de investimentos

5.1 – Renda fixa

Na Classe 1 do ALM, Títulos Públicos Federais marcados na curva, a estratégia é de utilização do fluxo de recebimento de juros dos títulos para fazer frente tanto à necessidade de aportes de recursos a serem alocados em outras classes de ativos quanto para reinvestimento na própria classe, por meio de compras de títulos públicos federais marcados na curva. As compras observarão o alinhamento com os fluxos de pagamentos de benefícios de médio e longo prazo e os parâmetros estabelecidos no relatório de risco de liquidez estabelecido para cada plano. Eventuais alterações na política monetária não representam risco relevante para esta carteira, uma vez que os títulos estão marcados até o vencimento.

Na Classe 2 do ALM, Crédito Bancário, a estratégia será de alocação em títulos indexados à inflação, mitigando o risco de descasamento com o passivo atuarial da Fundação, e marcando-os na curva no intuito de reduzir a volatilidade da carteira. Os recursos oriundos advêm da própria classe (reinvestimento) e de possibilidade de novos aportes. A gestão da carteira observará a metodologia do “Limite Operacional de Bancos”, que estabelece às instituições financeiras os limites financeiros e o prazo de alocação.

Na Classe 11 do ALM, Fundos de Investimentos Terceirizados e Fundo de Investimento – Gestão Própria com mandato de aplicação em títulos marcados a mercado, a estratégia é manter a liquidez necessária para fazer frente às necessidades de pagamentos de benefícios e aportes programados para as diversas classes do ALM.

Para tanto, a estratégia de gestão será ativa monitorando a exposição da carteira em títulos atrelados à taxa de juros pré-fixada, pós-fixada e a índice de preços, de forma a buscar um retorno em linha com a meta atuarial e, simultaneamente, não comprometer a liquidez.

Com o intuito de aumentar as opções de estratégias de investimento para o Fundo de Investimento – Gestão Própria, buscando auferir rentabilidade, segurança e liquidez para a carteira do Fundo, foi aprovada a utilização de operações com derivativos financeiros de taxa de juros (DI1 Futuro) como instrumento para proteção das oscilações dos preços dos ativos.

Cabe destacar que as decisões estratégicas e táticas para o Fundo de Investimento – Gestão Própria são tomadas via os Comitês de Gestão Estratégica e Tática dos Fundos de Investimentos dos Segmentos de Renda Fixa e Renda Variável – Gestão Própria. Verifica-se, assim, que as decisões possuem transparência e governança, sendo as propostas amplamente discutidas antes da implementação.

Na Classe 12 do ALM, Crédito Corporativo, a estratégia de investimento é aumentar a alocação em ativos, preferencialmente indexados à inflação, mitigando o risco de descasamento com o passivo atuarial da Fundação. A gestão da carteira observará limites gerenciais por tipo de ativo, segmento, emissor e nível de risco – além das práticas de segurança jurídica e de garantias das operações – com o objetivo de mitigar o risco de crédito, com manutenção das medidas de diversificação do seu portfólio.

Serão priorizadas as análises tradicionais em carteira própria, via ofertas públicas primárias aderentes às Instruções CVM 400 ou 476, pela perspectiva de um cenário econômico mais favorável sob a ótica da remuneração, com spread de crédito mais atrativo. O mercado secundário de debêntures também estará no foco de atuação, seja via operações de emissores já analisadas e aprovadas anteriormente, seja via novas análises de operações já existentes no mercado e que tenham viabilidade econômico-financeira.

Adicionalmente, as estruturas de securitização de recebíveis (FIDC e CRI) têm sido aderentes aos requisitos técnicos pelo alto grau de regulação e blindagem estrutural, sendo mais latentes as operações com lastro imobiliário, de consignado e de fomento mercantil.

A estratégia de auxílio à estruturação (private placement) também será objeto de observância da área, muito em razão da adequação aos requisitos técnicos internos e flexibilidade na negociação estrutural, o que inclui remuneração e volume diferenciado.

Quanto aos Fundos Terceirizados, a estratégia é selecionar gestores que apresentem expertise em análise de operações estruturadas. Dada a diversidade de oportunidades, entendemos a estratégia como um incremento ao processo interno de investimento, mantendo-se, ainda assim, os critérios de elegibilidade.

A estratégia de prospecção recentemente adotada, ou seja, reuniões estratégicas com executivos de companhias de capital aberto continuará sendo evidenciada, já que; certamente, é mais uma opção de discussão e possibilidade de negócios, independentemente das tradicionais ofertas públicas. Embora seja uma opção de médio prazo, entendemos como um diferencial importante para investimentos.

5.2 – Renda variável

As metas de alocação nas Classes 3 (Carteira Referenciada), 4 (Carteira não Referenciada) e 5 (Participações Diretas) do ALM deverão ser consideradas de forma consolidada, respeitando as oportunidades de investimentos e desinvestimentos da carteira de participações societárias relevantes, conforme recomendação do Grupo Técnico de Investimentos Ampliado.

Para as classes 3 e 4 do ALM a estratégia é manter a atual proporção do patrimônio alocado na estratégia não referenciada (45%) e na estratégia referenciada (55%), que leva à redução da correlação da carteira total de renda variável a mercado com os índices de mercado, que atualmente apresentam uma elevada concentração em setores que não representam a dinâmica real da economia brasileira.

Na Classe 3 do ALM, Estratégia Referenciada, poderemos fazer uso de operações de proteção de carteira (derivativos para hedge) com o intuito de ter instrumentos para minimizar o risco da carteira própria referenciada contra a volatilidade do mercado de ações brasileiro.

Na Classe 4 do ALM, Estratégia não Referenciada, estabelecemos critérios de liquidez mais restritivos para a carteira terceirizada e a manutenção da seleção de empresas que possuem ações com volume diário negociado relevante para investimento na carteira própria, observando os critérios definidos em normativo interno, com o objetivo de manter a liquidez necessária para fazer frente às necessidades de pagamentos de benefícios.

Com o intuito de manter os melhores gestores das carteiras terceirizadas referenciada e não referenciada, manteremos a realização de avaliação periódica de desempenho dos fundos em comparação com a indústria a cada 2 ou 3 anos, conforme o mandato de cada categoria, para eventualmente estabelecer processo de seleção de novos gestores.

Para a Classe 5 do ALM, Participações Diretas, intensificaremos a atuação em termos de governança corporativa visando adicionar valor no médio e longo prazo nas empresas investidas.

Na carteira, há empresas que participam de setores estratégicos da economia e que não estão com seus planos de negócios maduros, exigindo acompanhamento e constante aprimoramento dos processos e gestão.

Outras empresas estão com seus planos de negócios mais adiantados, sendo geradoras de caixa. Para estes casos, exige-se monitoramento setorial e manutenção de atuação na governança corporativa, visando adicionar valor e aumentar a liquidez.

5.3 – Investimentos estruturados

A FUNCEF manterá o programa de investimentos estruturados em linha com a estratégia de constância e distribuição da alocação em ciclos econômicos diversos através de safras anuais, com ampla diversificação setorial, geográfica, tamanho das empresas e níveis de controle acionário.

Tal estratégia de diluição de riscos será associada a uma redução do valor médio dos investimentos e vinculada aos desinvestimentos efetivos, mitigando o risco de liquidez para a Fundação nessa classe de ativos.

Considerando a atual conjuntura econômica internacional e brasileira, buscou-se elencar as principais características de atratividade que a FUNCEF considera estratégica para continuação dos investimentos sob sua competência, a saber:

Setores com vantagem competitiva: são aqueles que possuem vantagem em relação aos demais, apresentando desempenho econômico sistematicamente superior. A vantagem competitiva geralmente se origina de um diferencial inato ao setor. Para ser realmente efetiva, essa vantagem precisa ser difícil de replicar, única, sustentável, superior à competição e aplicável a múltiplas situações.

Setores com gargalos estruturais: atualmente existe um clamor da sociedade por melhorias na infraestrutura e nas condições de produção e escoamento dos produtos. Devido a essa demanda, conclui-se que o mercado apresenta oportunidades de investimentos frente ao crescimento da necessidade por serviços de infraestrutura, logística e transporte, ocasionados pelo aumento da produtividade. O momento atual é apropriado para investimento nesses setores, pois os ativos ora investidos estarão altamente demandados, transformando em lucro a elevação do seu valor no tempo.

Setores com baixa penetração na economia: setores com baixa penetração de mercado podem configurar nichos. São segmentos cujas necessidades particulares são pouco exploradas. A estratégia de aproveitamento se encontra justamente na identificação desses segmentos que, uma vez explorados, podem ser desenvolvidos gerando valor para o investidor. Ocupando esses nichos de mercado, empresas buscam continuamente compreender as necessidades do seu público alvo para desenvolver um diferencial de atendimento às suas necessidades e, por fim, obter uma posição de destaque no mercado.

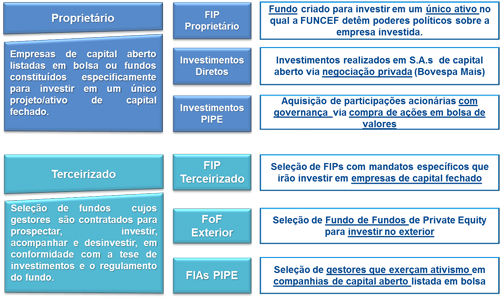

A FUNCEF adota duas estratégias distintas e complementares para a seleção de oportunidades de investimento em Private Equity, que são:

Investimento Terceirizado: consiste na estratégia de delegar mandato, por tempo determinado, a gestores de recursos escolhidos por meio do Processo de Seleção de Gestores Terceirizados (PSGT).

Investimento Proprietário: caracterizado pela participação ativa da FUNCEF na prospecção, negociação e governança dos ativos por meio dos conselhos de administração e fiscal e dos comitês estratégicos das companhias investidas. Os investimentos proprietários são submetidos ao Processo de Seleção de Investimentos Proprietários (PSIP).

A linha mestra de atuação permanece focada nos Fundos de Investimentos em Participações (FIP). Entretanto a FUNCEF entende ser importante expandir os meios de alcançar sua meta. Além dos usuais FIPs de Gestão Terceirizada e FIPs Proprietários, para o ano de 2015, pretende-se realizar seleção de investimentos nas seguintes categorias:

Private Investments in Public Equities (PIPE): Investimento privado em companhias listadas em bolsa, tanto na modalidade de Gestão Terceirizada quanto na Proprietária, por meio de participação direta em empresas listadas em bolsa, em especial no segmento do Bovespa Mais.

Fund of Funds (FoF): Fundo de Fundos para investimentos no exterior, na modalidade de Gestão Terceirizada, que consiste na escolha de um gestor de recursos com presença mundial, o qual fará a seleção de Fundos de Investimento em Private Equity no exterior.

Segue, de forma esquemática, o modelo de atuação da FUNCEF:

A estratégia PIPE apresenta o mesmo escopo de atuação dos gestores de private equity, contudo focado em companhias abertas, listadas em bolsa e que, em geral, apresentem baixa liquidez na negociação de sua ações. O investimento PIPE consiste em exercer ativismo por meio de conselho administrativo/fiscal e/ou demais órgãos instituídos pelos acionistas como forma de agregar valor para a empresa, aumentando sua liquidez para posterior desinvestimento. Dessa forma, pode-se concluir que a única diferença dessa estratégia para o private equity tradicional é que o ativo investido já está listado em bolsa. Todas as demais características (ativismo, longo prazo, forma de atuação) guardam semelhança com os atuais fundos de private equity. Identificamos que, ao lançarmos mão dessa oportunidade, tanto de maneira proprietária como terceirizada, a FUNCEF irá agregar mais valor ao seu portfólio, além de aumentar sua concentração em ativos com maior grau de liquidez.

5.4 – Investimentos imobiliários

Em relação aos investimentos na carteira imobiliária, devido ao desenquadramento passivo decorrente da reavaliação imobiliária, a estratégia de gestão está orientada na execução do Plano de Alienação de Investimentos Imobiliários, aprovado pelo Conselho Deliberativo em 03/07/2014, conforme Resolução/Ata CD 034/402, com vigência de quatro anos, contados da data de aprovação. A relação é composta por 274 imóveis alienáveis, cujas avaliações de mercado totalizam R$ 464.933.670,94.

Ademais, encontra-se em estruturação o CAIXA Fundo de Investimento Imobiliário FUNCEF, aprovado pela Diretoria Executiva em 14/04/2014, conforme Resolução/Ata DE 055/1157, no qual serão integralizados ativos imobiliários da Fundação locados à CAIXA (53 imóveis, entre agências e edifícios comerciais). Está em análise a constituição de um Fundo Imobiliário relativo aos ativos constantes na carteira de renda (edifícios comerciais, salas, agências bancárias), o que possibilitará a retomada dos investimentos diretos na carteira imobiliária.

No período, após o devido enquadramento, a estratégia de investimento no segmento imobiliário por plano de benefícios será efetuada da seguinte forma:

No REG/REPLAN, serão mantidos os investimentos imobiliários no limite máximo estabelecido pela Política de Investimento dos recursos garantidores dos planos de benefícios.

No Novo Plano e no REB, o aumento da exposição no segmento imobiliário nos próximos anos será gradual, até o alcance do limite estabelecido nas suas Políticas de Investimentos dos recursos garantidores dos planos de benefícios.

Os investimentos no segmento imobiliário serão realizados nos setores em que a FUNCEF possui atuação e expertise: edifícios comerciais; shopping centers; industrial/logístico e hoteleiro.

A FUNCEF poderá adquirir ou manter terrenos destinados à realização de empreendimentos imobiliários ou construção de imóveis para aluguel, renda ou uso próprio.

5.5 – Investimentos no exterior

A procura por investimentos que tragam uma relação risco e retorno acima do exigido para o cumprimento de nossos compromissos atuariais e baixa correlação com os ativos locais nos levará a ampliar nossos horizontes para encontrar oportunidades de investimentos que possam enriquecer o nosso conjunto de ativos e a expansão da nossa fronteira de alocação de recursos.

Na renda variável, o investimento no exterior dá oportunidade ao fundo de pensão brasileiro de ampliar seu leque de opções de investimentos e aplicar seus recursos em empresas de setores de baixa presença no país.

Investir no exterior é acessar, por exemplo, setores de grande crescimento em países emergentes, incluindo o Brasil, mas cujas empresas que aproveitam este crescimento são listadas em países desenvolvidos. Várias destas companhias são familiares para investidores locais, mas existe uma barreira de domicílio de emissão de ações para acessar essas oportunidades de negócios.

Outro aspecto importante é a diversificação de investimentos em países com diferentes momentos em suas economias, havendo oportunidades de alocação de recursos ao redor do mundo com riscos/retornos diferentes dos oferecidos no Brasil.

A possibilidade de observar os mercados externos de maneira mais próxima agrega também a alternativa de se ter uma melhor base de comparação para precificação dos ativos locais.

O ganho de diversificação na carteira de ativos é interessante, principalmente quando considerada a exposição às diversas moedas dos países investidos. O início da construção de uma carteira exposta à dinâmica global possui função estratégica, de preparação para um cenário de longo prazo onde os desafios de alocação serão cada vez maiores.

Já no seguimento de private equity, além das oportunidades de diversificação citadas acima, investir no exterior permite à FUNCEF ter acesso a um mercado com mais de 30 anos de existência e que conta com uma rentabilidade real acima de 17% a.a. para este período, segundo a Cambridge Associates LLC[1], representando um ganho no longo prazo acima de 3% a.a. sobre o índice de bolsa americano (DJIA).

A indústria de private equity no exterior conta com mais de 2.080 fundos de investimentos e tem mais de 3,5 trilhões de dólares sob gestão[2]. É uma indústria madura que permite, inclusive, liquidez para negociação de cotas de fundos no mercado secundário, o qual cresceu a uma taxa próxima dos 20% a.a. entre 2000 e 2012, segundo estudo da Coller Capital, atingindo valores acima de US$ 20 bilhões por ano. Este fato agrega à estratégia da Fundação, pois a possibilidade de investir e desinvestir de fundos com uma liquidez maior torna mais fácil a diluição da “Curva J” nos fundos de private equity.

Inicialmente serão selecionados fundos de fundos como forma de adquirir a expertise de seleção de fundos de gestores internacionais e promover uma ampla diversificação temporal, setorial, regional e de estratégias primárias e secundárias com um volume de recursos limitados. Na medida em que houver transferência de tecnologia de análise e seleção de gestores temáticos, seria implementada a segunda fase da estratégia de realizar seleção diretamente de tais gestores.

5.6 – Operações com participantes

No segmento de Operações com Participantes, a Carteira de Empréstimos é passiva, isto é, sua evolução está diretamente relacionada à demanda dos participantes.

Com relação à Carteira de Financiamento Habitacional, não há estratégia de investimento, uma vez que a carteira encontra-se em fase de extinção.

Diretoria de Investimentos da FUNCEF

[1] A Cambridge Associates é uma empresa privada independente que presta serviços de consultoria e fiscalização de investimentos. Ela compila o desempenho de mais de 3/4 dos ativos investidos por fundos de Venture Capital investidos por investidores institucionais e aproximadamente 2/3 das operações de Private Equity, das dívidas subordinadas e situações especiais de parcerias comerciais para publicar o U.S. Venture Capital Index® and the Cambridge Associates Private Equity Index®.

[2] De acordo com a pesquisa da Preqin Alternative Assets, 2013.

Notícia colhida no sítio https://www.funcef.com.br/noticias/politicas-para-o-quinquenio-2015-2019.htm