Estamos diante da possibilidade da economia brasileira estar convivendo com um novo tipo de arranjo onde, ao invés de um regime “puxado” pelo consumo agregado, temos um regime agora liderado pelos investimentos e pelas exportações. Além dos efeitos sobre o custo unitário do trabalho, a questão do nível de endividamento das famílias parece ser também um sinal para os limites do antigo regime. Por Renaut Michel.

Renaut Michel (*)

A economia brasileira vem convivendo com um processo de desvalorização do real. Tal movimento vem sendo motivo de importante debate entre economistas sobre as possíveis conseqüências deste processo. Alguns destes economistas apontam para o risco que o processo de desvalorização do real pode produzir em termos da estabilidade de preços. Independente de reconhecer o risco da depreciação da nossa moeda do ponto de vista da inflação, estamos sugerindo um debate em torno de outros possíveis desdobramento. Se não vejamos.

Um dos aspectos que tem alimentado um intenso debate acerca da economia brasileira diz respeito ao processo de queda do investimento industrial nos últimos anos. Tal debate se insere na forma como a condução da política econômica no Brasil assumiu para o enfrentamento da crise internacional, a partir do último trimestre de 2008. Tal encaminhamento dos gestores de política econômica esteve na direção de um estímulo de demanda agregada bastante centrado no consumo. Neste sentido, este encaminhamento teria trazido algumas consequências do ponto de vista das respostas da oferta.

Sem embargo, as respostas do lado de oferta podem ser segmentadas pela divisão entre comercializáveis e não comercializáveis. Marcadamente em relação ao setor de serviços – não comercializáveis – a resposta foi o aumento dos investimentos domésticos e seus efeitos sobre o aquecimento do mercado de trabalho. Em relação ao setor industrial – comercializável – dada a elevação do custo unitário do trabalho (reflexo do aquecimento no mercado de trabalho) e a convivência em um passado recente com uma relativa apreciação da taxa de câmbio, o que se verificou foi um ajuste de oferta através da ampliação do leque de importações, o que se refletiu em alguma medida com a perda da participação relativa dos investimentos industriais em nossa economia.

Com efeito, as conseqüências de uma tentativa de superar as restrições impostas pela crise internacional com estímulos ao consumo em alguma medida determinaram limites para os investimentos industriais e um quadro mais instável para o comportamento da conta corrente do balanço de pagamentos. Estamos interessados agora em trazer para o debate algumas considerações sobre o recente processo de desvalorização do real para o regime macroeconômico esboçado em linhas gerais nos primeiros parágrafos.

Ou seja, o processo de depreciação da nossa moeda aponta para um modelo distinto daquele baseado em estímulos ao consumo que marcou a experiência recente? Vejamos.

Com a depreciação do real, explicado em boa medida pela mudança do discurso do Banco Central americano, a trajetória da economia brasileira, em nossa opinião, pode apontar para uma importante mudança em seu regime de crescimento. Uma das consequências do processo de depreciação de nossa moeda será uma queda do salário real, marcadamente para aqueles que, em sua cesta de consumo, contam com bem comercializáveis. Deste pondo de vista é possível projetar uma possível queda no custo unitário do trabalho, se este processo se espraiar pelo mercado de trabalho. Sem embargo, uma queda no custo unitário do trabalho, ao lado da depreciação cambial, pode recolocar na pauta de respostas da oferta da economia brasileira a retomada dos investimentos industriais, dada a recuperação da taxa de retorno destes.

Outra consequência potencial é o efeito câmbio sobre a recuperação das exportações brasileiras, podendo, mesmo com as defasagens temporais conhecidas, encaminhar um movimento de melhora do desempenho da conta corrente do balanço de pagamentos, induzindo inclusive a retomada de investimentos voltados para o setor externo. Ou seja, o que este artigo traz para o debate é a possibilidade da economia brasileira estar convivendo com um novo tipo de arranjo macro onde, ao invés de um regime “puxado” pelo consumo agregado, um regime agora liderado pelos investimentos e pelas exportações. Além da questão já citada dos efeitos sobre o custo unitário do trabalho, a questão do nível de endividamento das famílias parece ser também um sinal para os limites do antigo regime. Por óbvio que é sempre importante um olhar atento para os efeitos cambiais sobre a inflação, mas, é possível vislumbrar algo a mais do que apenas o efeito do câmbio sobre os preços. Está feita a provocação. Vamos ao debate. Que atirem a primeira pedra.

(*) Professor adjunto do Departamento de Economia da Universidade Federal Fluminense e pesquisador do Núcleo de Estudos da Economia Brasileira

Artigo colhido no sítio http://www.cartamaior.com.br/templates/materiaMostrar.cfm?materia_id=22803

====================================

Crise global: a alternativa da China e o que ela diz ao Brasil

[Este é o blog do site Outras Palavras em CartaCapital. Aqui você vê o site completo]

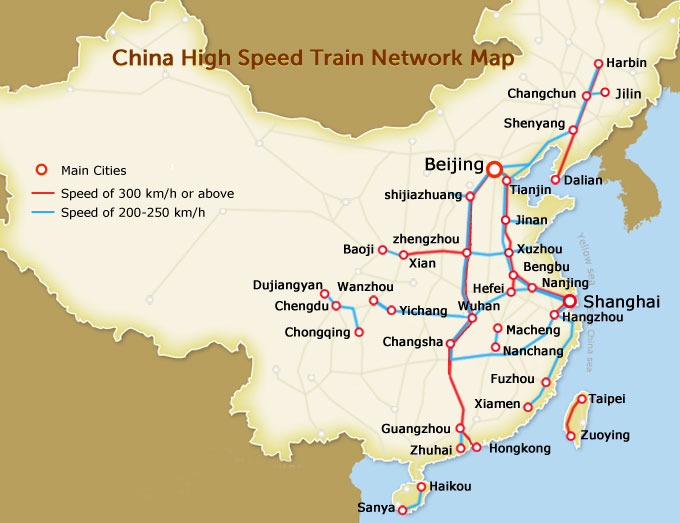

Ao escrever, na semana passada, sobre o sistema chinês de trens de alta velocidade, a correspondente do New York Times, Keith Bradsher, não escondeu sua admiração. Apenas cinco anos depois de inaugurada, relatou, a rede já tem quase dez mil quilômetros. Serve mais de cem cidades. O número de passageiros transportados — 54 milhões por mês — já é duas vezes maior que o de usuários dos aviões. As viagens são confortáveis, silenciosas, extremamente pontuais. O serviço atrai tanto executivos quanto operários. O preço das passagens não oscila ao sabor do mercado: políticas públicas definiram que elas deveriam custar, desde o início, no máximo metade das tarifas aéreas. Não sofreram reajustes, desde então. Como os salários industriais duplicaram, o serviço tornou-se cada vez mais popular. Os trens trafegam quase sem assentos vazios. Em Changsha, metrópole emergente no sudeste do país, de onde a repórter escreveu, a estação já tem 16 plataformas, e está sendo duplicada.

Keith não parecia preocupada com o debate de políticas macroeconômicas. Mas seu texto é uma excelente descrição das escolhas que têm permitido à China, há cinco anos, manter-se a salvo crise internacional e executar, de quebra, projetos estratégicos ousados. Vale examinar este movimento, por pelo menos dois motivos: a) ele contrasta com as políticas “de austeridade” que estão sendo adotadas em boa parte dos países ocidentais (especialmente na Europa), com consequências sociais desastrosas; b) ele demonstra que o Brasil não precisará adotar o caminho europeu, ao contrário do que sugerem, com frequência, os analistas conservadores.

O exame das opções adotadas pela China, após 2008, está presente num outro texto recente: uma análise dos últimos dados macroeconômicos do país, feita por Jim O’Neill, para a Agência Bloomberg. O’Neill é insuspeito de simpatias pelo regime chinês: trabalhou por quase vinte anos no megabanco de investimentos Goldman Sachs, chegando a ser seu economista-chefe (entre 2001 e 2011). Porém, arguto e pragmático, foi um dos primeiros economistas a perceber a importância das chamadas “economias emergentes”. Em 2001, cunhou o acrônimo BRICS.

No artigo da semana passada, ele ironiza: a China “vai desapontar os pessimistas novamente. […] A ‘aterrissagem forçada’ [de sua economia] ainda não aconteceu, e os indicadores recentes levam-me a duvidar (não pela primeira vez) de que venha a ocorrer. […] Desde que acompanho o país, inúmeros céticos têm previsto seu colapso. Talvez seja hora de vê-los com ceticismo…” Mas o que leva O’Neill a tais provocações?

A China, diz ele, realizou com grande êxito uma transição notável, a partir de 2008. O dinamismo de sua economia apoiava-se, até então, numa notável capacidade de exportação. Seu superávit externo equivalia a 10% de seu PIB. Esta vantagem, porém, poderia converter-se em catástrofe: a queda do consumo provocada pela crise, em todo o mundo, tendia a golpear as vendas externas chinesas, com grande impacto sobre produção e emprego.

A saída foi uma importantíssima mudança de foco. A China não deixou de exportar (e, inclusive, de melhorar o perfil de suas exportações, que se tornaram mais sofisticadas). Mas adotou duas medidas audaciosas. Primeiro, um gigantesco pacote de estímulo a obras de infra-estrutura e serviços públicos. Quase 600 bilhões de dólares foram destinados a esta finalidade — em contraste com a atitude da maior parte dos governos ocidentais, que se concentrou em salvar bancos falidos. A vasta rede de trens de alta velocidade é um dos resultados deste esforço. As obras de mobilidade foram complementadas pela construção de diversas redes de metrô, nas grandes metrópoles. A correspondente do New York Times nota que, hoje mais da metade das grandes máquinas de escavação de túneis para trens urbanos opera na China.

Em paralelo, houve estímulo ao aumento dos salários. Os chineses deveriam consumir o que antes era exportado, pensaram os planejadores. Em determinado período, esta visão evoluiu para uma atitude inesperada. Os dirigentes do Partido Comunista apoiaram discretamente, em meados de 2010, uma onda de greves operárias. O superávit externo caiu para 2% do PIB. Porém, salários mais altos e serviços de infra-estrutura de alta qualidade estão produzindo mudanças nítidas na qualidade de vida dos chineses, aponta Keith Bradsher. Em Changsha, ela entrevistou pessoas que quase não podiam visitar familiares, devido à longa duração da viagem. Com as novas linhas, alguns trajetos, que exigiam um dia antes dos trens, podem agora ser cumpridos em duas horas. É quase inevitável um paralelo com o Brasil, onde as distâncias também são continentais. Que efeitos sociais teria, num país de intensa migração interna, um transporte ferroviário eficiente que ligasse as capitais do Sudeste às do Nordeste?

Mas o caso chinês torna-se ainda mais relevante quando se examina o novo debate sobre a crise econômica, já em curso no Brasil. Entre a mídia e os partidos conservadores difundem-se, com intensidade crescente, as ideias de que o país viveu anos de “gastança” do Estado; e de que medidas “populistas” tornaram inevitável um “aperto de cintos”, após as eleições de 2014.

O exemplo asiático sugere que há espaço para formular uma proposta de sentido oposto. No esforço para reduzir desigualdades seculares, o Brasil precisa de um choque de investimento em serviços públicos e infra-estrutura. Significa transformar a qualidade das redes públicas de Educação, Saúde ou incentivo à Cultura; e multiplicar os investimentos em Mobilidade Urbana, Transportes de longa distância, Habitação, Urbanização das periferias, Saneamento, Despoluição de rios, Energias renováveis e limpas.

O cumprimento destas tarefas geraria uma mobilização nacional capaz de estimular outras transformações indispensáveis. Por exemplo, geração de ocupações qualificadas; ou estímulo a formas participativas de democracia — para que a decisão sobre os investimentos não fique limitada aos circuitos que unem empreiteiras e legislativos.

Este conjunto de ações exigiria mudar a agenda política nacional, radicalizando a “inclusão social” iniciada na última década e dando-lhe novo sentido. Não se trataria mais de “integrar” novos contingentes ao padrão de desenvolvimento atual; mas de questioná-lo e, em muitos casos, inverter seus rumos (por exemplo, o estímulo ao uso do automóvel). Requer enorme esforço — para imaginar as bases do novo projeto, as forças sociais que poderiam apoiá-lo, as equações políticas necessárias para torná-lo viável.

Mas é este, precisamente, o estímulo implícito na experiência recente da China. Ela demonstra que o debate brasileiro não precisa ficar restrito à opção entre manter as conquistas já alcançadas e retroceder aos tempos do neoliberalismo. É possível ousar um novo passo — e realizá-lo com êxito.

Artigo colhido no sítio http://www.cartacapital.com.br/blogs/outras-palavras/crise-global-a-alternativa-da-china-e-o-que-ela-diz-ao-brasil-1078.html

==========================================

5 anos de crise: do surto financeiro à crise econômica

Surto. s.m.

Ambição, elevação; voo.

Manifestação súbita de alguma coisa.

Crise psicótica.

Há oitenta anos, Keynes escrevia “especuladores podem não causar danos como bolhas em um cenário estável de empreendimentos. Mas, a situação é séria quando o empreendimento se torna a bolha em um turbilhão de especulação. Quando o desenvolvimento do capital de um país torna-se o subproduto das atividades de um cassino, é provável que o trabalho seja mal feito” (1964, p. 159). Talvez fosse melhor, em termos estéticos ou palatáveis, ter deixado a citação nos moldes convencionais de uma epígrafe, mas, já outra no lugar. Ademais, tal não daria a ênfase necessária às palavras de Keynes que são mais válidas agora do que nos anos 1930, haja vista o surto de inovações financeiras atual.

O sistema financeiro, como sua própria qualificação aduz, é uma estrutura sustentada na fiança coletiva, isto é, na confiança. Sua lógica é a criação de recursos monetários do nada que permitam a ampliação da riqueza ao longo do tempo. No futuro, aquilo que era antes recurso fictício torna-se produto concreto e, assim, dá-se prosseguimento à expansão da riqueza do sistema capitalista. Porém, ao passo em que viabiliza a expansão da riqueza, quando a psicologia do mercado financeiro surta e descola-se da realidade, os impactos sobre o lado real da economia são notáveis. Há cinco anos, nos EUA, eclodiam-se os sentidos financeiro e psicológico possíveis do substantivo surto.

Antes da manifestação súbita de alguma coisa, os EUA acumulavam bons indicadores econômicos: em média, entre janeiro de 2001 e agosto de 2008, a produção industrial cresceu 1,3% ao mês e a taxa de desemprego situou-se em 5,2% mensais. Por sua vez, a expansão anual média do produto alcançou 2,52% no período 2001-2007. Em suma, tinha-se um quadro de dinâmica econômica favorável para a manutenção dos níveis de emprego e de renda no país mais rico do mundo. No âmbito financeiro, entre janeiro de 2003 e outubro de 2007, usando como proxy o comportamento dos Índices Dow Jones e Nasdaq, assistiu-se à valorização de aproximadamente 60% dos papéis, ou seja, um surto – elevação, voo – financeiro bem superior ao crescimento da riqueza real em período semelhante. Em suma, uma bolha financeira foi surtada, acompanhada por bons números do lado real da economia, mas deles descolados.

As séries de apostas dos agentes, em inovações financeiras amplamente defectíveis, tornaram-se uma crise psicótica em setembro de 2008. A onda de inadimplência iniciada no subprime espalhou-se pelo sistema financeiro, implicando toda uma cadeia de descumprimento de contratos de dívida extremamente compartidos entre os agentes e financeiramente alavancados.

Dois resultados imediatos do surto psicológico nos mercados financeiros sobre o lado real da economia foram: (i) a escassez de liquidez para financiamentos e (ii) o surto de descrença com relação ao futuro. Assim, o surto sistematizou-se: eis a crise. Os dados americanos são bastante ilustrativos: decrescimento do PIB em 2008 e 2009, – 0,35% e – 3,20%, respectivamente; desemprego elevado a 10% em fins de 2009 enquanto que a retração da produção industrial no referido ano foi da ordem de 10,1% ao mês, em média.

Do surto financeiro, fez-se o surto psicológico e a crise econômica. Para alguns, apreciação dos papéis e ganho em juros foram o resultado. Contudo, o prejuízo público foi incomensuravelmente maior. Enfim, surtos e o débâcle são regras do sistema financeiro tal qual o entusiasmo do ébrio e o comedimento do sóbrio. Sem regulamentações prudenciais que limitem as estratégias competitivas das instituições financeiras e circunscrevam os mercados do sistema financeiro a contornos diferentes aos de um cassino, a simbiose entre os lados financeiro e real será persistentemente negativa. E, não é de hoje que se diz isso.

*Professor do IEUFU e Diretor da Associação Keyenesiana Brasileira.

Artigo colhido no sítio http://www.cartacapital.com.br/economia/5-anos-de-crise-do-surto-financeiro-a-crise-economica-9914.html