Em artigo, professor Amor Khair diz que carga está estável em relação ao Produto Interno Bruto

Reproduzimos a seguir artigo escrito pelo professor e amigo deste blog Amir Khair. Ele demonstra que a carga tributária, em relação à evolução do PIB, está estável desde 2005.

Serve para que nós possamos relativizar a grita geral de empresários e consultores de que o Brasil aumenta sua carga tributária sem dó nem piedade.

Nossa conclusão continua a mesma: o problema da estrutura tributária brasileira é que ela sobrecarrega justamente quem ganha menos, ou seja, os trabalhadores em geral. É preciso mudá-la, deixando de taxar apenas o consumo para taxar propriedade e herança.

Acompanhe o artigo do professor Amir Khair:

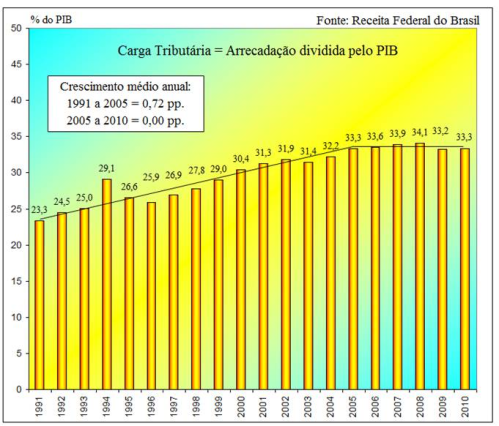

A Carga Tributária (CT) está estável desde 2005

A CT é obtida pela divisão da arrecadação do setor público (União, Estados e Municípios) pelo PIB. Se a arrecadação (numerador) cresce mais do que o PIB (denominador) tem-se um aumento da CT.

Desde 1970 até 1990 a CT oscilava muito pouco em torno de 25% do PIB. Em 1994, com o Plano Real, ela sofre forte aumento devido à queda abrupta da inflação, permitindo reduzir a perda inflacionária dos tributos (efeito Tanzi) e atinge 29%. Isso ocorre uma vez só. A partir de 2005 volta à sua tendência crescente que se iniciou em 1991, com crescimento anual de 0,72 ponto percentual do PIB até 2005. A partir de 2005 ela se estabilizou com ligeiras oscilações em torno de novo nível de 33% do PIB. O gráfico ilustra essa evolução.

{kind=link}

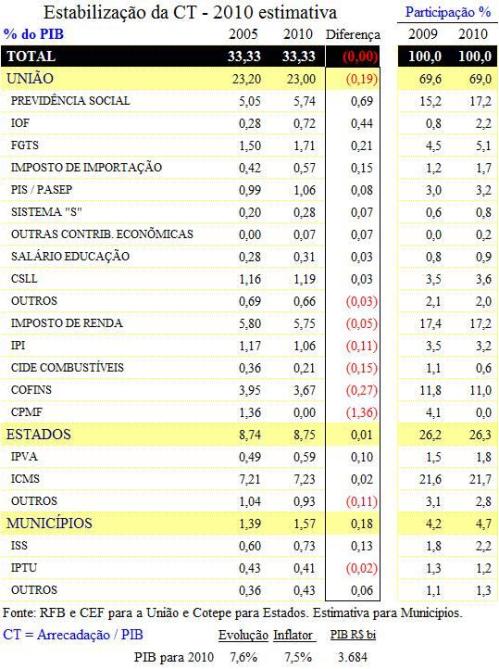

Vamos ver a seguir o que contribuiu para ela crescer desde 1991 até 2005 e o que a fez estável a partir daí. A coluna “Diferença” explica como variou cada componente da CT e está ordenada por ordem decrescente de variação.

1991 a 2005

O quadro a seguir apresenta a evolução que teve os principais tributos que compõem a CT.

{kind=link}

A CT cresceu entre 1991 e 2005 10 pontos, passando de 23,3% para 33,3%. O que mais contribuiu para essa elevação foi pela ordem: COFINS, IMPOSTO DE RENDA E CPMF. O que mais contribuiu para reduzir a CT foi o IPI. A União aumentou sua participação na CT, que passou de 65,5% para 69,6%. Em contrapartida os Estados e Municípios reduziram suas participações.

2005 a 2010

{kind=link}

A PREVIDÊNCIA SOCIAL, IOF e FGTS foram os que mais contribuíram para crescer a CT e a CPMF que foi eliminada foi a que mais contribuiu para a redução.

NOTÍCIA COLHIDA NO SÍTIO www.cut.org.br.