Em março de 2026, o Brasil consolidou uma estatística que ultrapassa a frieza dos números para se tornar um drama social: o país carrega um fardo de R$ 557 bilhões em dívidas atrasadas, segundo o Mapa da Inadimplência da Serasa.

Para o cidadão comum, esse montante não é apenas um dado macroeconômico, mas o custo invisível de uma sobrevivência asfixiada.

É a angústia de se sentir um “figurante em um filme de prosperidade” que passa nas redes sociais e nos discursos oficiais, enquanto a renda real é sistematicamente drenada por uma engrenagem de juros sobre juros.

O que os dados subentendem, contudo, vai muito além de uma simples gestão financeira ineficiente: estamos diante de uma mudança estrutural no perfil e nas causas do endividamento brasileiro.

O “Triângulo das Bermudas” das finanças brasileiras

O economista Marco Antonio Castello Branco propõe um diagnóstico clínico para o que chama de “vício de consumo” nacional. Ele identifica três forças que, juntas, aniquilaram o poder de compra conquistado nos últimos anos.

A armadilha reside em um sistema que não apenas oferece crédito, mas vicia o consumidor na antecipação de um futuro que ele não pode pagar.

“O brasileiro médio, aquele que ganha entre três e dez salários-mínimos, sente-se como um figurante em um filme de prosperidade que ele assiste, mas não é a estrela principal. A razão é matemática e cruel: o aumento da renda foi antecipadamente confiscado pelo ‘triângulo das bermudas’ formado por juros bancários escorchantes, o dreno das apostas online (BETs) e um sistema de crédito que viciou o consumo na antecipação do futuro.”

Neste cenário, as apostas online (BETs) surgem como um motor silencioso e devastador. Se o crédito é a “dependência do futuro”, as BETs são a “dependência da sorte”, drenando a liquidez das famílias para um ralo de apostas que, em última análise, financia o crime organizado e aprofunda o abismo financeiro.

O retrato do inadimplente

Os dados da Serasa de março de 2026 desconstroem o preconceito de que o devedor brasileiro é um jovem irresponsável com gastos supérfluos. A realidade é muito mais madura e dolorosa:

A Escala Real: atualmente, 50,51% da população adulta está inadimplente. São 82,8 milhões de pessoas com o nome restrito — mais da metade dos brasileiros maiores de idade.

Gênero e Idade: as mulheres (50,6%) devem ligeiramente mais que os homens.

Surpreendentemente, a crise não é juvenil: a faixa etária mais atingida é a de 41 a 60 anos (35,5%), enquanto jovens de 18 a 25 anos representam apenas 11,2%. Isso sugere que a “geração sanduíche”, que sustenta filhos e pais idosos, é a que mais sucumbe.

Origem do Débito: O débito não nasce do luxo. Embora bancos/cartões liderem (27,3%), as contas básicas ou utilities (21%), como água, luz e gás, ocupam o segundo lugar. O fato de mulheres e contas de sobrevivência estarem no topo da lista indica que o endividamento é, hoje, uma estratégia desesperada para manter o básico funcionando dentro de casa.

O uso do FGTS como tábua de salvação

Uma nova funcionalidade do programa Desenrola agora permite o uso do saldo do FGTS para a renegociação de dívidas. Em teoria, é um fôlego necessário para estancar o crescimento exponencial dos juros. No entanto, o custo de oportunidade é altíssimo.

Ao utilizar o FGTS para quitar contas de consumo imediato (como as utilities mencionadas acima), o trabalhador está, na prática, liquidando sua reserva de segurança de longo prazo — destinada à aposentadoria ou à compra da casa própria — para pagar o almoço de ontem. É uma troca de patrimônio futuro por alívio presente, uma solução que resolve o sintoma (o nome sujo), mas sacrifica a resiliência financeira do indivíduo lá na frente.

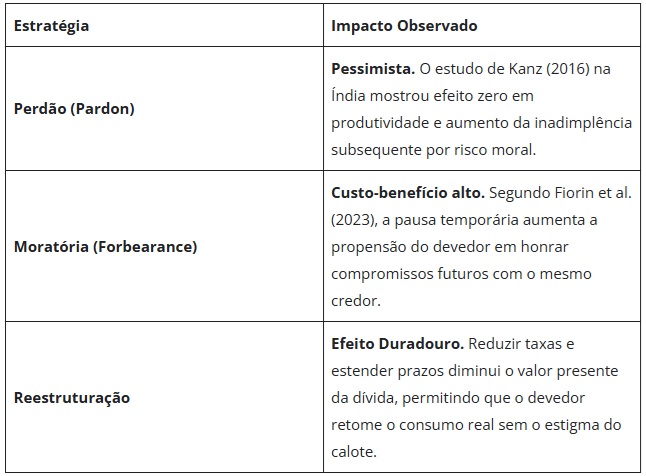

Por que “Perdoar” nem sempre é a Solução

A narrativa popular clama pelo perdão puro e simples das dívidas, mas a economia comportamental e dados técnicos (Kanz, 2016) mostram que o impacto pode ser nulo ou até negativo. Em contrapartida, outras estratégias apresentam resultados mais sustentáveis:

A proposta da “dívida tóxica” vs. “CDB-social”

Uma solução inovadora em debate foca em atacar o spread bancário através da Caixa Econômica Federal. A proposta é substituir a “dívida tóxica” (rotativo do cartão, cheque especial e crédito pessoal) por um crédito social estruturado.

A matemática da eficiência:

1. A Caixa emite um CDB-Social (pagando ~105% da Selic) para captar recursos.

2. Com esse capital, quita à vista as dívidas caras dos brasileiros junto aos bancos privados.

3. O devedor troca um spread médio de 45,2% por uma taxa única de aproximadamente 15,7% ao ano com a Caixa.

Essa manobra teria o potencial de liberar R$ 580 bilhões anuais para a economia real. Em vez de alimentar a margem de lucro dos bancos, esse dinheiro retornaria ao mercado sob forma de consumo e investimento produtivo.

Para Além das “Gambiarras”

Os programas de renegociação são, no limite, “gambiarras” necessárias para evitar o colapso, mas não resolvem a causa raiz. O futuro exige reformas estruturais que passem pelo teto de juros por categoria — seguindo o modelo francês do taux d’usure, que define trimestralmente o limite máximo de juros por produto para evitar abusos — e, inevitavelmente, pela proibição definitiva das apostas online (BETs), que se tornaram o câncer do orçamento familiar.

A provocação que fica é: estamos prontos para enfrentar o lobby do spread abusivo e a epidemia das apostas, ou continuaremos reféns de ciclos infinitos de renegociação que apenas adiam a próxima crise?

Fonte: Contraf-CUT