Ana Estela de Souza Pinto (FSP, 11/12/17) publicou longa reportagem sobre assunto sobre o qual me surpreende a quantidade de asneiras com que “economistas-especialistas” pautam a imprensa: o suposto “hábito de poupança”. Os colegas com formação ortodoxa tratam esse tema macroeconômico e social como fosse:

{kind=link}

- uma questão de força-de-vontade individual,

- um “sacrifício para chegar ao paraíso do consumo futuro”, via uma parcimônia religiosa, ou

- um imediatismo/consumismo de O Brasileiro — mas quem é, hein? –, devido ao Estado de Bem-Estar Social brasileiro!

Acreditem: já li colega-colunista afirmando isso sem nenhum pudor — e ainda achando que reforçava seu argumento ao dizer que “o Estado chinês por não oferecer essa nossa extraordinária qualidade de vida tornou os chineses poupadores”! Podes crer…

Tendo a ignorância chegado a esse patamar inacreditável, mas que eu não ousaria dizer insuperável, pois ela pode sempre surpreender, é prudente eu lembrar aos leitores um be-a-bá keynesiano ou de Finanças Comportamentais, comentando a citada reportagem. Não se deixem engabelar por “economistas-especialistas” com a péssima formação ortodoxa!

Questione quem é O Brasileiro quando lerem que “O brasileiro é imediatista e tem baixíssima tendência à poupança”, mostram cálculos inéditos feitos a partir de levantamento do Datafolha. Qualquer questão econômica individual necessita se referir precisamente de quem está falando: qual é sua estratificação social por renda, riqueza, educação, religião, gênero, etnia, local de moradia, etc.?

Eles medem o excesso de peso dado ao presente — o que os economistas chamam de “present bias“, ou, em termos simples, imediatismo.

Questione qual é o critério de relativizar pelas duas dimensões físicas: tempo e espaço. Comparado no espaço com quem? País? Cultura? Religião? Comparado no tempo: no presente, o fenômeno é distinto do ocorrido no passado? Por que? Memória inflacionária que lembra que a inflação corrói o poder aquisitivo, levando a antecipar os gastos? A reportagem omite todas essas questões-chave. Mal se fala da inflação permanente no País!

O resultado do estudo é relevante para a formulação de políticas públicas, porque indica “a resistência das pessoas a abrir mão de consumo no presente em troca de poupar e elevar recursos no futuro”. Esta é uma das maiores besteiras da ortodoxia: crê que Poupança Macroeconômica é uma mera agregação de milhares de Poupanças Microeconômicas!

Os ortodoxos não percebem que a poupança da Contabilidade Social é um mero resíduo contábil, constatado ex-post, entre diferenças do ritmo de crescimento do fluxo de renda e do padrão de consumo básico. Em boom, com maior alavancagem financeira por crédito, a “poupança” cresce muito mais do que em depressão: por que, hein?

Em termos de indivíduos, cabe distinguir entre:

- investidor, quem planeja racionalmente sua carteira de ativos financeiros, e

- “poupador“, quem constata ao fim-do-mês, depois de todos os gastos satisfeitos, se sobrou algum saldo monetário em sua conta-corrente como depósitos à vista.

O levantamento do Datafolha mostra ainda que “65% não poupam para o futuro — mesmo entre os mais ricos, cerca da metade não faz reservas“. Ora, se esses ricos não necessitam se preocupar com o futuro, por que se sacrificariam?! “Dinheiro nunca foi problema!”, diriam eles.

Mas a questão-chave é: retirando os 10,6 milhões de clientes do varejo tradicional e do varejo de alta renda em FIF/TVM, as demais 80 milhões de pessoas ocupadas, na verdade, semi-ocupadas ou mal-empregadas, têm sobra de renda ganhando a miséria que ganham?!

Daí vem a explicação de má-fé (ou mau caráter) neoliberal: “há pouco incentivo para poupar porque aposentadoria e FGTS repõem ou superam a renda atual na maior parte dos casos”, segundo um professor do Insper, especializado em Finanças e “decisões de poupança”. Ora, se decide a investir, não a poupar…

O problema é que a reforma da Previdência deve reduzir benefícios e adiar sua obtenção, elevando a importância da poupança particular e voluntária. E o estudo mostra o brasileiro despreparado para isso, seja por ignorância, seja por imediatismo.

Sacou sua má-fé? Justifica o corte de direitos sociais como isso fosse elevar a poupança nacional e isto seria importante para o País! Ora, que estupidez ou idiotia! Não sabe o mal que faz a sua reputação ou aos outros.

A “paciência” do brasileiro é de 0,26 (veja no infográfico acima como o índice é calculado), número que mostra “imediatismo exacerbado“, segundo o sujeito que coordenou o estudo conceitualmente equivocado a partir dos dados da pesquisa do Datafolha. O ganho em longo prazo será em termos reais e líquidos de impostos? Esta é pergunta típica que todos se fazem neste País instável, cujos cidadãos não sabem nem se sobreviverão daqui a cinco anos.

O índice tem como base apenas respostas que faziam sentido do ponto de vista lógico e financeiro — 70% dos quase 6.000 entrevistados em duas baterias não revelaram conhecimento financeiro suficiente para isso. Carência de Educação Financeira se supre no Brasil, particularmente, nas Universidades públicas. Por isso mesmo, os colegas de escolas privadas de ensino pago querem as destruir por razão de concorrência: a elite está mandando seus filhos estudarem no exterior, porque sai mais barato que estudar na FGV ou INSPER…

“É um índice muito baixo, por qualquer ângulo de análise”, afirma o economista da casta dos sábios.

Em 2011, pesquisadores da Alemanha e da Suíça compararam o imediatismo em 45 países. O menor resultado encontrado foi o da Rússia: 0,21. O 0,26 obtido agora para o Brasil é menos da metade da média latino-americana.

“Poupar para o futuro é algo que vai contra a natureza do ser humano”, diz o economista doutorando em Economia em Harvard e autor do livro “Aprendendo a Lidar com Dinheiro“. Um dos principais campos de estudo dele é como fenômenos psicológicos e comportamentais afetam as decisões financeiras das pessoas.

“Os homens das cavernas passaram muitos anos consumindo imediatamente tudo que caçavam.” Com o aumento da expectativa de vida, segundo ele, a necessidade de pensar no amanhã cresceu muito rapidamente.

“Nosso cérebro não se ajusta na mesma frequência que a tecnologia avança. Comer um pedaço de pizza agora parece muito mais atraente do que esperar para comê-lo daqui a 40 anos, quando irei de me aposentar.”

Tremendo salto epistemológico, hein? Das cavernas ao INSS! Da caça e coleta aos proventos para aposentadoria, sem passar pelo agro-pastoreio, as revoluções agrícola e industrial, mudanças demográficas, inclusive na longevidade, e todas as demais inovações financeiras… Viu, até quem estuda ortodoxia em Harvard fala desatinos…

Se a decisão é difícil para os indivíduos, governos têm chamado para si a tarefa de decidir por eles — no que é chamado de “paternalismo libertário” por economistas e cientistas políticos. Há países nórdicos em que a previdência privada é obrigatória e, nos EUA, a adesão ao fundo de pensão da empresa é automática, estratégia conhecida como “nudges (“cutucões” ou “empurrões” que estimulam a ação ou dispensam decisão).

Mas neoliberal do Insper continua apelando tratar a “poupança” como fosse questão de hábito cultural — ou ambiente natural: “o forte imediatismo brasileiro e a baixa instrução financeira revelados pelo Datafolha pode indicar a necessidade dessas políticas”.

Na pesquisa, só 14% dos empregados registrados ou funcionários públicos disseram ter previdência privada. Entre os do setor informal ou que trabalham por conta própria, a fração cai para 8%.

O ortodoxo enumera características brasileiras que, em comparação com outros países, incentivam menos a poupança: “Há universidades públicas gratuitas. O sistema de aposentadoria é um dos mais generosos do mundo. E o sistema de saúde, embora falho, existe e atende parcela da população”. Viu? O neoliberal só sabe destilar ódio contra as conquistas sociais e o Estado desenvolvimentista brasileiro!

“Poupar é difícil para todos”, diz um professor da Universidade estrangeira que, do alto de sua sapiência, diz trivialidades sobre uma suposta superioridade da casta dos sábios universitários como a seguinte. “Mesmo executivos e professores universitários tem dificuldade de tomar essas decisões como deveriam, já que o custo de poupar cai no presente, e os benefícios só aparecem no futuro.”

Repetindo: investimento financeiro planejado é distinto de “poupança” com atitude passiva, esperando para ver o que sobrará no fim do mês…

O estudo mostrou imediatismo forte, isto é, oneomania ou o impulso emocional em busca do prazer imediato de poder comprar — e exibir essa capacidade –, em todas as faixas da população, mas maior entre os menos escolarizados e menos ricos. Em vez de apontar a proporcionalidade da renda para satisfazer necessidades básicas, e obter o padrão de conforto da época, na vida doméstica , os discriminadores dão uma explicação baseada em suposta “psicologia da pobreza”, mostrada em experimentos internacionais recentes.

“A preocupação com as contas no fim do mês captura atenção, memória e controle de impulsividade, fazendo focar o curto prazo e cometer erros que perpetuam a pobreza”. Em outras palavras, condenam os pobres que não têm auto controle!

Onemania é a obsessão impulsiva para fazer compras do consumidor ou devedor compulsivo. É uma doença social, ou seja, epidemia que assola todas as classes de renda. Tem de ser tratada, coletivamente, na AOA – Associação dos Onimaníacos Anônimos.

Em vez desse combate coletivo ao consumismo supérfluo movido pela competição social, há psicólogos-econômicos pragmáticos que preferem sugerir a escolha prévia do “default” para os consumidores passivos. Há a ideia de projetos-piloto de “nudges” na esfera federal no Brasil. Porém, isso não é cerca de mil beneficiários do Bolsa Família receberem mensagens de celular concebidas para melhorar o uso do dinheiro e estimular a poupança. Este programa está sendo implementado pela MGov, empresa da qual o psicólogo-economista esperto é sócio. A avaliação de impacto ainda não tem prazo.

A preocupação louvável de gente dos governos federal e estaduais e organismos como o Banco Central e a Comissão de Valores Imobiliários com a Educação Financeira necessita de ser bem assessorada — e não com gente interesseira de O Mercado. O Brasil teve o pior resultado em teste de conhecimentos financeiros aplicado a alunos do ensino médio em 2015. Óbvio! A qualidade dessa educação básica é zero! Ensinar a investir não é ensinar a poupar!

O Estado de Goiás foi um dos que implantou a matéria no currículo neste ano, como forma de estimular também o aprendizado de matemática. O livro do psicólogo-econômico de Harvard — aquele que tem fé na “poupança” — serviu como base para os estudos.

A avaliação de impacto fica pronta neste mês. No Rio entre 2012 e 2014, estudantes que fizeram o curso tiveram notas 30% maiores em operações com frações e juros simples e 100% maiores em juros compostos, comparados a colegas da mesma escola e com as mesmas características que não cursaram a matéria.

Embora haja mais Estados interessados na experiência, a crise fiscal tem sido um obstáculo. “Estamos buscando parcerias privadas para expandir os programas no país”, afirma ele. Mas a casta dos mercadores quer mais é o oposto: o consumismo desenfreado!

Ao fazer exercícios sobre orçamento na escola estadual que frequenta, uma das alunas teve uma revelação: “Entendi o porquê do aperto e do estresse dos meus pais no final do mês. É porque o dinheiro está acabando e não dá pra fazer tudo o que eles gostariam por mim e pelo meu irmão”, disse ela ao economista autor do livro adotado pelo governo de Goiás. Ora, a educação na escola tem o dever de substituir o a educação familiar?! Não seria mais proveitosa uma educação coletiva nos meios de comunicação em massa? Por que não há o interesse em fazer esse tipo de contrapropaganda, hein?

Embora tenha ficado com “um aperto no coração”, o membro da casta dos sábios aponta o lado positivo da experiência: “Essa mesma aluna passou a entender a importância da faculdade para aumentar a renda dela”. Ela não entendia?! Imagine!

Estudantes brasileiros de 15 anos tiveram o pior desempenho em prova de conhecimentos financeiros aplicada em 15 países em 2015, durante o Pisa (exame global que mede a capacidade de raciocínio).

- Mais da metade dos alunos ficou no nível 1: nessa faixa estão aqueles que dominam apenas três operações aritméticas: soma, subtração e multiplicação.

- O conhecimento financeiro só é considerado básico a partir no nível 2 (que inclui o domínio da divisão) pela OCDE, organização que coordenou o estudo.

- Apenas 3 em cada 100 estudantes brasileiros atingiram o nível 5, no qual são capazes de tomar decisões relacionadas às próprias finanças.

Na China, país com melhor média, 33% dos alunos atingiu o nível máximo. Detalhe: lá é um Capitalismo de Estado Totalitário, com o maior PIB PPC da economia mundial e educação em massa, dentro da tradição confuciana milenar de “amor ao conhecimento”.

“A baixa Educação Financeira, aliada ao alto imediatismo brasileiro, pode revelar também um risco em relação ao endividamento e à inadimplência, diz o “gênio” do Insper. Bidú!

“A tendência a consumir logo no presente só não se reflete hoje em mais dívidas porque os juros bancários no Brasil são muito altos”, afirma ele. Quanto a isso ele está certo… Mas não é argumento para manter os juros disparatados. Agora começou o teste: será que os juros do crédito ao consumidor cairão? Com a grande taxa de desemprego e o corte da estabilidade na ocupação haverá uma avalanche de consumo dos mais pobres?

Preocupado porque o seu dinheiro da aposentadoria vai ser cortado pelo governo golpista e você não tem reservas para garantir seu nível de vida até os 80, 90 ou 100 anos?

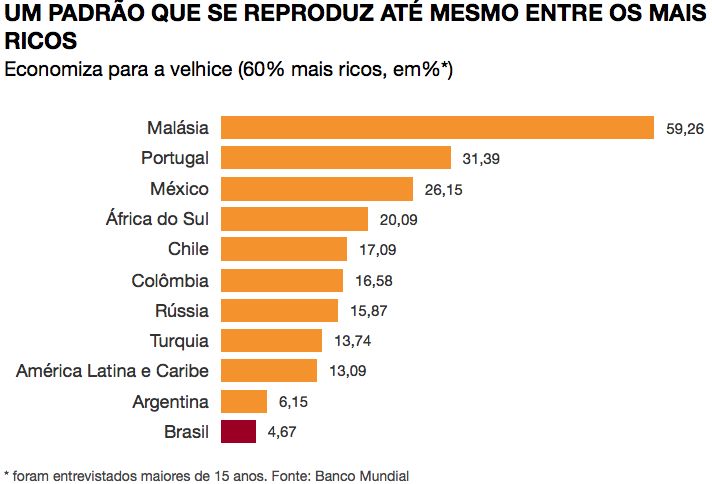

Você não está sozinho. Em cada 100 brasileiros, só 4 separam recursos para os anos finais de sua vida — imprevisíveis, economicamente, depois do golpe da casta dos oligarcas governantes aliada à casta dos mercadores –, o índice mais baixo das Américas e um dos piores do mundo. Em levantamento de 143 países feito pelo Banco Mundial, só 11 estão abaixo.

A imprevidência atinge até os brasileiros de renda mais alta, e não é uma questão de pobreza: o Brasil perde de nações como Congo, Maláui ou Togo, que têm PIB per capita próximo de US$ 1.000 em paridade de poder de compra, medida que permite melhor comparação entre os países. Detalhe maroto: o PIB PPC per capita é representativo do bem-estar social? Foi realizada a comparação com IDH?

No Brasil, o PIB per capita foi US$ 15,4 mil em 2015, semelhante ao da Tailândia, em que 60% poupam para a velhice. Os dados, de 2014, foram retrabalhados em 2016 visando especificamente a reserva para a idade avançada.

O problema dos economistas ortodoxos é que eles acreditam na existência do Homem Econômico! Usam o individualismo metodológico para deduzir o comportamento geral através da agregação e não da interação de componentes heterogêneos através da qual emerge um sistema complexo. Com uma visão holística deste sistema veriam que, em uma economia com elevado ritmo de crescimento da renda e do emprego, resultaria em maior poupança ex-post tanto em termos macros quanto no nível microeconômico dos indivíduos.

O estudo do Banco Mundial encontrou forte correlação entre “a economia para a velhice” [“investimento financeiro planejado” no economês] e o hábito geral de poupança. Em países asiáticos, onde a maioria das pessoas faz reservas financeiras de forma regular, a porcentagem dos que poupam para os anos finais também é mais alta.

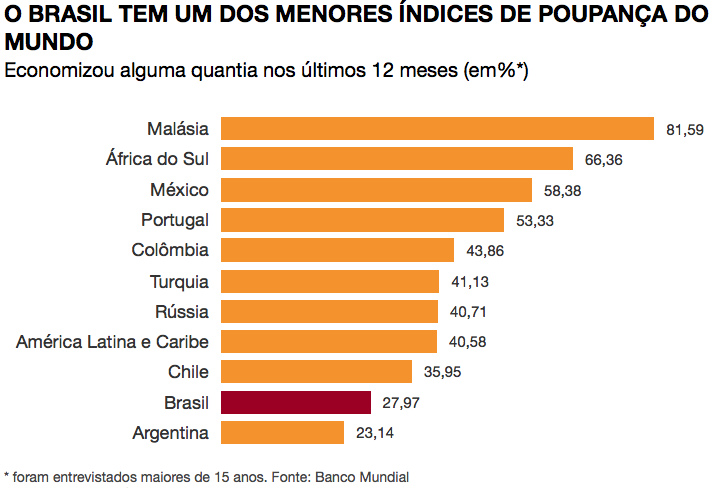

Na Tailândia, 80% da população declara ter poupado algum dinheiro nos 12 meses anteriores. No Brasil, são 28% (o 14º pior índice no mundo).

Executivos do setor atribuem isso à herança do período de inflação descontrolada que durou até os anos 1990. “Há 20 anos, mal era possível planejar para o fim do mês”, diz o vice-presidente da Fenaprevi, federação do setor de previdência privada.

“Não existiam no mercado produtos para a aposentadoria“, afirma um diretor da Guide Life, uma empresa de planejamento financeiro. Ele diz 90% das famílias que o procuram não têm reserva financeira. Então, é um problema de oferta de produtos financeiros adequados — e não de efetivar a demanda potencial para o planejamento financeiro individual?

Economistas apresentam outros motivos para a baixa poupança no Brasil, como:

- o pouco conhecimento básico de finanças,

- a falta de excedentes para poupança,

- o acesso restrito a crédito para alavancar a economia e gerar mais renda, e

- a alta taxa de reposição da aposentadoria.

“Não consigo pensar no depois. Se quero uma coisa, compro. Nunca consegui poupar”, diz uma pós-adolescente de 28 anos, que tem renda própria desde os 18 anos. Não sabe distinguir entre bens da moda (compra porque outros têm), bens exóticos (compra porque outros não têm), bens de luxo (compra porque é caro), e bens essenciais, aqueles que todos necessitam ter para uma boa vida — e nem sempre precisam ser “comprados”: segurança (pública e financeira), saúde, personalidade em espaço privado, representação de sua marca no mundo, harmonia com natureza, afeto, lazer criativo.

Uma pesquisa importante seria estimar a oneomania por faixas etárias. Talvez confirmasse a hipótese de que há maior exibicionismo na fase reprodutiva, que deveria ser a fase de acumulação, do que na fase infértil, que deveria ser aí sim a fase de consumo. Há, nesse caso, miopia quando se enxerga perto e não longe? Investir em um marido/uma esposa rico(a) é a melhor “poupança”? 🙂

Casos como o de adolescentes oniomaníacos são comuns entre os que não poupam, segundo pesquisadores da área. Experimentos conduzidos por psicólogos desde os anos 1960 mostram que “crianças conseguem conter a vontade de comer marshmallow quando são informadas de que ganharão mais doce se esperarem”. Para ter dinheiro no futuro, é preciso abrir mão de gastá-lo já. Óbvio, desde que tenha esse dinheiro, o que não é o caso da grande maioria da população brasileira descendente de escravos e/ou imigrantes miseráveis. Por incrível que pareça os pesquisadores se esquecem da dependência de trajetória brasileira, isto é, que a história importa!

Conhecer as causas não basta, porém. A Educação Financeira, por exemplo, tem alta correlação com poupança. Mas estudos indicam que mesmo os mais ricos e escolarizados ignoram conceitos como diversificação de portfólio, juros compostos, custo-benefício, custo de oportunidade, e a relação entre risco e lucro.

Por isso mesmo eu (Fernando Nogueira da Costa) ensino, além dessa tradicional Finanças Racionais, conhecimento sobre Finanças Comportamentais aplicado à realidade brasileira de uma sociedade muito desigual em renda e riqueza.

O investimento em Educação Financeira, portanto, é alto e obtém pouco resultado duradouro, segundo as pesquisas. São as ações diretas sobre o comportamento que alcançam êxito maior e mais rápido, diz a economista-chefe do time [equipe] de pesquisa em Finanças e Setor Privado do Banco Mundial. Pela amostra recente: Fora Banco Mundial!!!

Ter sua própria conta bancária é um fator importante, principalmente se houver facilidade para transferir recursos e fazer investimentos. Leia-se: se tiver dinheiro. Lógico, se não tiver, o sujeito passa ao largo dos bancos, pois a porta-giratória detecta os pobres e dá um giro de 360 graus! 🙂

A economista-chefe do time [equipe] de pesquisa em Finanças e Setor Privado do Banco Mundial relata experiências em Gana e em Bangladesh, em que cidadãos recebem no dia do pagamento um lembrete para poupar. Em Gana, 55% têm o hábito de poupar e 13% economizam para a velhice. No país asiático, são 24% e 6%, respectivamente. No Brasil, 51% da população ocupada não tem carteira assinada nem é composta de servidores públicos, então, quem é cínico de pagar na média 2 salários mínimos e avisar para poupar?!

Políticas públicas também são fundamentais para a transição da Seguridade Social para um Modelo de Planos Privados [i.é, o fim do INSS e a dependência de PGBL/VGBL], argumenta uma das principais especialistas em Previdência e Educação Financeira do mundo, a professora Olivia Mitchell, de Wharton, a escola de negócios da Universidade da Pensilvânia.

“Isenções fiscais, por exemplo, podem incentivar investimentos em alguns tipos de previdência, mas ainda assim boa parte da população só poupará se houver adesão automática”, diz a fodona, “ensinando o Padre-Nosso aos vigários”, pois no Brasil já existe há décadas a isenção de 12% da renda bruta. Porém, só os 27,5 milhões de declarantes das DIRPF no modelo completo podem se aproveitar desse benefício fiscal.

Os brasileiros são os mais vulneráveis do continente em caso de emergência: 44% deles – mais de 70 milhões acima dos 15 anos – consideram impossível levantar cerca de R$ 2.500 em uma necessidade extrema, segundo o Banco Mundial. Para permitir comparações, o órgão usou uma quantia relativa, equivalente a 1/20 do PIB per capita. No mundo, só sete países estão mais despreparados. Esse “povo do Banco Mundial” acabará descobrindo a dependência de trajetória escravista no Brasil! E não fará nada para extinguir a pobreza no País, muito antes pelo contrário…

Dos brasileiros [adultos? ocupados?] que acham possível obter a quantia, apenas 16% dizem poder recorrer às próprias economias. Mais da metade pediria ajuda a amigos ou parentes. E ninguém pensaria tomar empréstimo em banco!

“São duas coisas em que ninguém pensa: seguro de vida para o pai ou mãe de família e a reserva de emergência“, afirma o planejador financeiro “dono da verdade absoluta”. Depois dessa generalização leviana, argumenta: “Mas o telhado pode cair, o filho pode ter uma apendicite nas férias, o carro pode quebrar e ficar caro.”

Segundo ele, quando guarda algum dinheiro, a maior parte de seus clientes (das classes A/B) está pensando em viajar para a Europa ou em comprar um carro novo. O planejador diz que o ideal é ter um fundo de emergência que varia de 3 a 12 vezes o custo mensal da família — dependendo da profissão, da estabilidade de renda, do estado civil, entre outros itens. Uma “continha” fácil: se a despesa mensal da família alcança R$ 5.000, ela teria de ter reservas de R$ 60.000, porém, na média per capita, só a classe média de alta renda e os ricaços — cerca de 3,6 milhões de pessoas — possuem média per capita em riqueza financeira superior a essa.

Segundo levantamento da Serasa feito em 2015 (2.002 maiores de 16 anos, margem de erro de 2 pontos percentuais), 73% dos brasileiros não conseguiriam cobrir seus custos por mais de 90 dias.

A situação fica mais grave na velhice, porque “o tempo é uma serpente altamente venenosa”, como disse um empresário de 62 anos que preferiu não ser identificado. “Quando alguém chegou à minha idade e não poupou nada, passa a ser um problema social”, afirma ele.

O estudo do Banco Mundial leva em conta só a poupança financeira, que é um dos itens de patrimônio capazes de assegurar recursos na velhice ou numa emergência. Mais correto seria falar em riqueza financeira, i.é, saldo acumulado em juros compostos de investimentos ao longo da vida ativa.

A posse de imóveis, de veículos, de bens duráveis que possam ser vendidos e mesmo o investimento em Educação são também considerados “formas de poupança”. Sim, os economistas desatinados, que falam em “capital humano” e se arrogam a dar lições de poupança para os pobres sem sobra de caixa, desconsideram a liquidez das distintas formas de manutenção de riqueza. Eles consideram todos os ativos em um único portfólio, o que é um erro crasso, se não diferencia a residência dificilmente é vendida para gerar caixa — e a família passar a morar pagando aluguel –, antes do envelhecimento e/ou saída dos filhos da casa/apartamento.

Apesar das residências luxuosas serem símbolos de riqueza, na prática, elas devem ser desconsideradas como poder de compra imediatamente mobilizável. Veja as casas de famílias decadentes sem fluxo de renda para manter a residência imensa com o jardim enorme maltratado e a piscina verde-musgo…

Apesar da dificuldade em levantar dados objetivos sobre o patrimônio dos brasileiros, estudo feito a partir da POF (Pesquisa de Orçamentos Familiares) do IBGE indica que 81% das famílias têm poupança financeira nula.

Eu [Fernando Nogueira da Costa] postei a estratificação social da riqueza financeira atualizada par o 3o. Trimestre de 2017: Fuga de Capital dos Ricaços.

Se a casa própria for considerada, são 61% os de poupança zero, e 47% não têm nem dinheiro, nem casa, nem carro como patrimônio. Detalhe: desconsiderando a população ocupada com carteira assinada, funcionalismo público e empregadores, esse é o percentual dos trabalhadores informais. Não há correlação — e causalidade?

O trabalho dos economistas Marcos Antonio Coutinho da Silveira e Ajax Reynaldo Bello Moreira tem como base as duas POFs mais recentes (2002/2003 e 2008/2009). Para os pesquisadores do Ipea, um dos fatores que impedem a acumulação de poupança é o baixo acesso ao crédito. Sem empréstimos para suavizar o consumo, as pessoas consomem toda a renda. Mas, mesmo entre os 10% mais ricos da população, 46% das famílias tinham poupança financeira zero.

Disponível no endereço eletrônico http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=25062&Itemid=383

Construir indicadores que levantem o lado patrimonial das famílias para avaliar seu equilíbrio financeiro [?!] é considerado importante pelo Banco Central do Brasil (BCB), conforme seu relatório de inclusão financeira de 2014.

O número de pessoas físicas com caderneta de poupança não é um bom indicador, porque as contas não são usadas para fazer reservas. Dos 131,8 milhões de brasileiros com caderneta, 60% tinham menos de R$ 100. O saldo médio era R$ 1,66.

Segundo o diretor de Relacionamento Institucional e Cidadania do BCB, um estudo feito em 2014 mostrou que 45% das famílias não tinham sobra financeira regular — o mesmo percentual de trabalhadores informais sem direitos trabalhistas. “Um número significativo mencionou ainda custo-benefício (rendimento não vale a pena, taxas altas, impostos), não inclusão bancária ou falta de confiança no sistema financeiro” como razão para não investir.

O nível de poupança não afeta apenas as perspectivas da vida de indivíduos e famílias, e seu padrão de consumo agora ou no futuro, mas também as perspectivas de crescimento econômico. Lá vem besteira sobre Poupança Macroeconômica!

“O aumento do PIB depende também do investimento, que precisa ser financiado por poupança” [crédito!]: o que as famílias e o governo deixam de consumir (poupança doméstica) ou recursos externos (endividamento no exterior). Eu não disse? Economista ortodoxo não aprende o be-a-bá e assim não distingue fluxo de estoque…

“Estimular o aumento do nível de poupança do brasileiro é um desafio que reconhecemos e que temos buscado entender melhor”, diz o diretor do Banco Central despreparado para ocupar tal cargo. Basta não fixar uma taxa de juro disparatada e incentivar o crédito para alavancagem financeira dos negócios que geram renda e emprego: o ritmo de crescimento do fluxo de renda será maior do que do consumo! Bingo!

Criado em 2010 para promover a Educação Financeira no Brasil, o CONEF (do qual fazem parte o BC, a CVM, quatro ministérios e duas superintendências, além de federações privadas) se debruçou mais sobre inclusão bancária e crédito, até agora.

Estudo dos economistas ultraliberais do Insper sugere que “o FGTS (Fundo de Garantia do Tempo de Serviço) permite à maioria dos trabalhadores brasileiros acumular recursos suficientes para complementar a aposentadoria e manter o padrão de consumo na velhice”. Por isso é conhecido como “poupança compulsória”, né?

Eles calculam que, pelas regras atuais da Previdência, famílias com renda inferior a 20 salários mínimos mensais que contribuam com o INSS por mais de 35 anos serão capazes de manter o nível de vida atual mesmo sem poupança própria adicional.

“O benefício mensal e o saldo do FGTS são mais que suficientes para manutenção do consumo; inclusive com folga financeira para aumentar o padrão de vida, doar aos familiares mais jovens, antecipar a aposentadoria, ou mesmo assimilar um corte significativo dos benefícios”, escrevem no estudo. Sendo assim, basta ocupar e formalizar toda a força de trabalho! Pronto!

Entre os problemas apontados pelos adeptos da Escola Austríaca estão:

- o menor conhecimento sobre Finanças,

- a menor inclusão bancária — as contas não ficam nos nomes delas [?!] — e

- a menor independência para ir até o banco, seja por restrições culturais, seja pela dupla jornada, que lhes retira tempo útil.

Sacou que o problema é a carência de direitos sociais por metade da população ocupada? E os golpistas ainda querem golpear os que detém ainda certos direitos trabalhistas!

É uma relação de mão dupla, diz a economista-chefe da equipe de pesquisa em finanças e setor privado do Banco Mundial. “Quando a conta está no seu nome, você precisa entender como as finanças funcionam, e isso traz mais resultado”.

As mulheres também têm um relacionamento com o dinheiro baseado em “alta frequência e valores menores”, na definição da suposta defensora do gênero. Elas fazem transações mais frequentes, com quantias menores, tanto na hora de pagar quanto na hora de guardar. Por isso, precisam de produtos adequados e tecnologia bancária móvel que permita transferir quantias com facilidade e fazer pagamentos eletrônicos. Celular inteligente é a solução?!

Nos dados do Banco Mundial, a diferença na porcentagem de brasileiros maiores de 15 anos que pouparam nos 12 meses anteriores à entrevista foi de 7 pontos: 28% dos homens, 25% das mulheres. Na minha matemática, seriam apenas 3 pontos percentuais…

Outro estudo, feito com base na Pesquisa de Orçamentos Familiares do IBGE, indica que, mesmo quando as mulheres brasileiras são as chefes de família, há uma defasagem entre o que elas e os homens conseguem poupar.

Como citado, os pesquisadores do Ipea Marcos Antonio Coutinho da Silveira e Ajax Reynaldo Bello Moreira avaliaram dados das duas POFs mais recentes (2002/2003 e 2008/2009). Eles consideram o resultado difícil de explicar, já que essas mulheres, em tese, precisam de “maior volume de poupança precaucionária, uma vez que enfrentam maior incerteza no mercado de trabalho e que a maioria delas não conta com o seguro potencial representado pela renda de um cônjuge”. Segundo eles, a “ampla evidência empírica” de que as mulheres são mais avessas ao risco justifica um estudo mais aprofundado.

No levantamento do Banco Mundial, em 87% dos países a porcentagem de homens que pouparam superava a de mulheres. O país com maior diferença era a Arábia Saudita: 52% a 36%. Argélia, Espanha e Itália ficam logo atrás. No outro extremo ficaram o Iêmen (15% a 25%) e a Áustria (75% a 84%). Estão “(re)descobrindo a pólvora”: desigualdade de renda entre gêneros.

As pesquisas globais mostram também que é maior a porcentagem de homens que dominam os conceitos básicos de Finanças: juros compostos, efeito da inflação, custo-benefício e a relação entre risco e lucro.

Especialistas no tema, pesquisadoras testaram os conhecimentos financeiros em vários países do mundo. “A diferença entre sexos é persistente”, escrevem no trabalho “Educação financeira ao redor do mundo“: elas acertam menos questões e é maior a parcela feminina que diz não saber como resolver os problemas.

A vantagem masculina acontece tanto nas questões mais simples quanto nas mais complexas, e os resultados femininos são mais baixos até mesmo entre estudantes de escolas de elite muito seletivas.

Os resultados, confirmados por muitos estudos em diferentes momentos, levou vários pesquisadores a tentar entender a diferença. “Esse debate, no entanto, está longe de ser concluído e exigirá pesquisas complementares”, afirmam as professoras. Viu? Novamente tratam uma diferença econômica como fosse apenas uma questão comportamental ou educacional de hábitos.

Independentemente de gênero, as autoras mostraram que o conhecimento sobre Finanças é baixo em todo o mundo, mesmo em países ricos ou nos quais o mercado financeiro é bem desenvolvido. E daí? O Mercado ensina? A instrução nesse campo é determinante na previdência de todos os grupos etários. Quanto a isso não há dúvida, já que é por definição: boas finanças exige bons conhecimentos de Finanças. O ponto é como alcança-lo massivamente.

Elas ressaltam, porém, que Educação Financeira não é um fim em si mesmo, mas uma forma de permitir que as pessoas empreendam com sucesso, invistam em Educação, avaliem riscos e ultrapassem obstáculos de emergência. Raciocínio circular, não?

A professora do Warthon College (escola de negócios da Universidade da Pensilvânia) chama a atenção para o fato de que, mesmo com incentivos fiscais para que as pessoas invistam em plano de previdência privada, uma parcela grande de pessoas acaba fora desse produto, por desconhecimento.

Em vários países, a solução tem sido promover planos de previdência obrigatórios, ligados a empresas ou a categorias profissionais.

Alguns economistas já discutem a necessidade de desligar os planos de previdência dos vínculos trabalhistas, já que o mercado de trabalho é cada vez mais flexível, ou seja, o neoliberalismo faz terra-arrasada em todo o mundo. Já estamos colhendo os maus resultados dessa ideologia inteiramente pró O Mercado e contra os trabalhadores.

Em vez de atacar o neoliberalismo, o Banco Mundial tem defendido que a segurança financeira dos idosos e o crescimento econômico aumentam quando o governo adota três pilares:

1) previdência pública de participação obrigatória, com o objetivo de reduzir a pobreza dos mais velhos;

2) um sistema privado de previdência de participação obrigatória, e

3) poupança particular voluntária.

“O primeiro pilar garante redistribuição de renda, o segundo e o terceiro dão segurança, e os três se auto-seguram para os riscos da velhice”, escrevem os adeptos do neoliberalismo fanáticos da fé de que “O Mercado resolverá todos os problemas”. O individualismo metodológico cega, impedindo uma visão holística!

“Mudanças drásticas no mercado de trabalho brasileiro vão exigir uma reformulação nos Sistemas de Previdência Privada”, defende o economista José Roberto Afonso. Tais planos vão entrar em foco com o aperto nas regras da Previdência Social, mas estão despreparados para servir como uma das principais fontes de recurso para a velhice dos brasileiros, segundo o pesquisador do Ibre/FGV (Instituto Brasileiro de Economia), especialista em Finanças Públicas e Economia Social e do Trabalho. E doutor pelo IE-UNICAMP, pois “ninguém é perfeito”! 🙂

Se nada for feito, os recursos dos Planos Fechados de Previdência Complementar (como Fundos de Pensão, em que só entram os funcionários de determinada empresa) se esgotarão em 2034, apontou Afonso no congresso da Andima (associação e entidades dos mercados financeiros e de capital).

O problema é a maturidade [o envelhecimento médio da população com o fim do bônus demográfico e do regime de repartição]: o número de aposentados cresce sem parar e o de contribuintes cai, mostra estudo do economista para a Abrapp (Associação Brasileira das Entidades Fechadas de Previdência). “Isso considerando um cenário positivo, em que cada trabalhador que se aposenta é reposto, e a taxa de juros real é de 5%.”

Afonso aponta que os fundos de pensão fechados surgiram sobre bases que não existem mais: empresas gigantes com milhares de empregados registrados. “O Brasil [golpista e neoliberal] praticamente destruiu os empregos de altos salários e carteira assinada“, no que ele chama de “transfiguração crescente de trabalho em capital”. Eu chamo de “pejotização“: empresas só ocupam a nova geração com CNPJ para pagar menores encargos trabalhistas. É o resultado da estúpida reforma trabalhista dos golpistas: cairá a arrecadação previdenciária!

Dados de 2014 mostram que o fenômeno de CPF virar CNPJ começou antes mesmo da Grande Depressão, mas foi agravado pelos golpistas neoliberais. Dos 27,5 milhões de brasileiros que entregaram declaração de IR, 28,6% eram empregados no setor privado, contra 28,7% de não empregados (17,4% proprietários e 11,3% trabalhadores por conta própria).

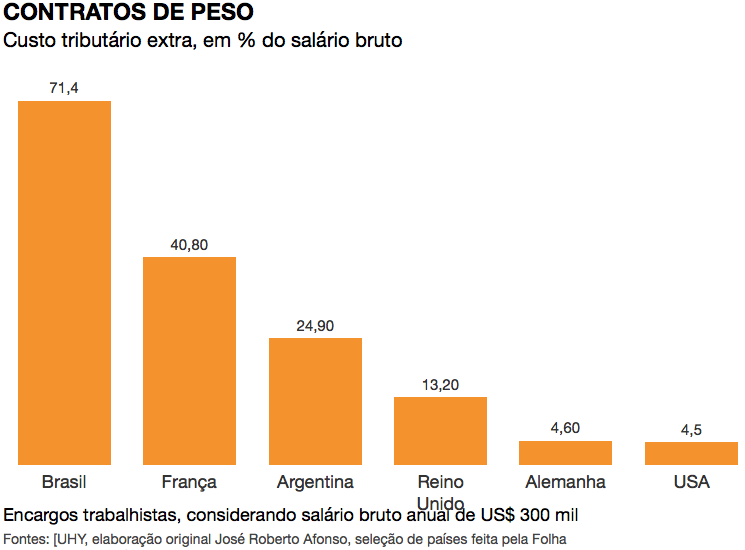

A Grande Depressão deve ter agravado o quadro, diz Afonso, porque o custo tributário para o empregador no Brasil supera 70% do salário bruto. É a taxa mais alta do mundo, segundo a associação britânica UHY. Na França, o segundo colocado, o custo é 41%, e nos EUA, 4,5% (os dados consideram salário bruto anual de US$ 300 mil).

“Grande parte desses trabalhadores virou empresa [CNPJ].” A consequência, argumenta o economista, é que a Previdência Privada não é mais “complementar”: “Esse tipo de investimento passa a ser a única previdência que boa parte dos brasileiros vai ter no futuro”.

Para ele, o novo cenário exige autorregulação e a possibilidade de que os empregadores terceirizem os riscos, contratando, por exemplo, seguros para o risco da longevidade ou para desemprego. Influência do IBRE-FGV: acredita que O Mercado auto regula e resolve o problema!

Afonso defende também incetivos para que empresas menores ofereçam planos de previdência fechados. “Na situação atual há desincentivo.”

No caso dos Fundos Abertos de Previdência Privada — de contratação individual, como PGBL e VGBL —, a regulamentação precisa permitir investimentos de mais longo prazo, hoje desestimulados pela exigência de liquidez diária e portabilidade, diz o economista. Eu (Fernando Nogueira da Costa) acho que a portabilidade e a liquidez é um direito do investidor que não deve ser cortado! Economista abomina o Direito!

Relatório da Susep (Superintendência de Seguros Privados) mostra que desde 2012 os resgates de recursos têm acelerado, enquanto os depósitos têm perdido velocidade.

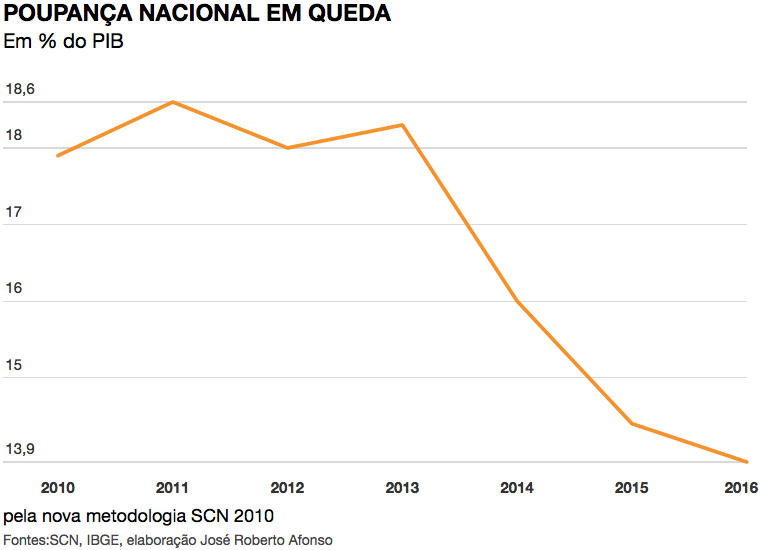

O alongamento dos prazos é importante também do ponto de vista macroeconômico, pois propicia investimentos. O Brasil tem hoje uma das menores taxas de poupança do mundo (14,4%) e a porcentagem vem caindo desde 2013, quando já era considerada baixa (18,3%). Lá vem a bobagem de novo! O País necessita sim de demanda por crédito e não de poupança!

A taxa de poupança das famílias é ainda mais baixa: 6,82%, segundo dados de 2014 do IBGE, e mais da metade desses recursos vai para a compra ou reforma de um imóvel. Estudo do Banco Mundial mostrou que menos de 4% dos brasileiros guardam recursos para a velhice.

Pelos dados do IBGE de 2014, só 20% da população com renda entre 7 e 10 salários mínimos (de R$ 6.600 a R$ 9.400) tem Plano de Previdência Privada. Na faixa entre 3 e 7 salários (de R$ 2.800 a R$ 6.600) a porcentagem cai para 7%. Então, não é uma questão de baixa renda e não de hábito?!

Afonso calcula que há ao menos 4 milhões de brasileiros com renda suficiente para investir em previdência privada e fora do sistema. Onde? Tanto pela DIRPF quanto pela ANBIMA, minha pesquisa revela que há apenas 11,7 milhões de membros de castas, desconsiderando os declarantes apenas com ensino médio e inválidos, com renda potencial para aplicar em FIF/TVM.

O economista aponta como público potencial os maiores de 20 anos com renda acima do teto do INSS (hoje de R$ 5.531,31), principalmente os com 15 anos ou mais de estudo, casados e com filhos. Em um cenário de contribuição com 4% da renda, a entrada desse público potencial levaria o mercado de previdência complementar a R$ 237,10 bilhões em 2026.

O economista fez também um alerta aos executivos do mercado financeiro que estavam na plateia: tanto os planos de previdência fechados quanto os abertos concentraram excessivamente seus recursos em títulos da dívida pública. “É preciso sair dos produtos velhos e criar produtos novos. O mercado secundário de títulos de dívida privada é fundamental para garantir de fato um alongamento dos investimentos.”

Isso não é fruto de oferta de O Mercado, mas sim de demanda por parte de empresas investidoras com capacidade de lançar debêntures e encontrar “investidores qualificados” — com bala na agulha — para adquiri-los. Primeiro, é necessário elas investir. Mas como sem a garantia de encomenda estatal? Nunca fizeram isso antes na história econômica do Brasil!

Economa do desejo?! O individualismo metodológico reduz a Economia a isso…

Artigo colhido no sítio https://fernandonogueiracosta.wordpress.com/2017/12/12/educacao-financeira-equivocos-de-economistas-especialistas/#more-51268